BEURSANALYSE : Wat stuurt momenteel de trend?

DE TARIEVEN-OORLOG ONTWIKKELT ZICH VERDER :

|

BEURSANALYSE VAN DE 8 VCIB-INVESTERINGSDOMEINEN

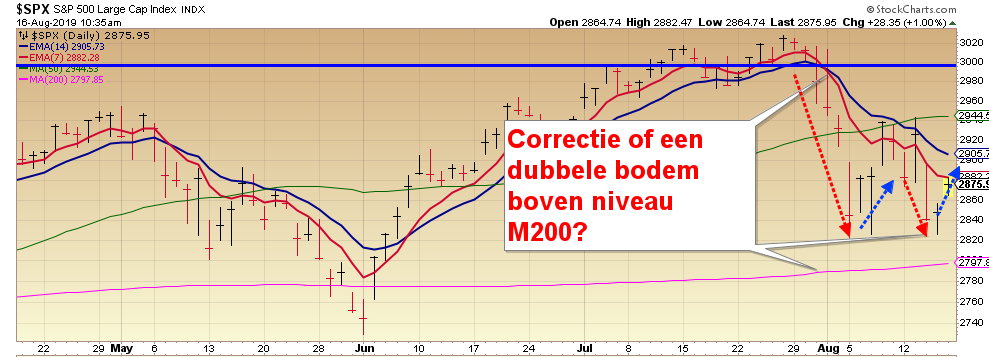

Domein1 : Indexen, sectoren en aandelen

De beursindexen maken een correctie van op een recordhoogte in de richting van hun M200, maar lijken nu een (hoopvolle?) dubbele bodem te maken.

Zowat alle sectoren volgen gisteren en vandaag de weg naar boven, met de technologiewaarden op kop.

Volgens de Methodiek krijgen we nog geen instapsignaal. Daarvoor moeten de indexen nog 2% hoger noteren. De EMA7 blijft nog duidelijk onder de EMA14 en daarmee is de daaltrend nog niet gebroken. Dit geldt ook voor de VIX-ETF.

Advies : Beter aan de zijlijn nog wachten tot volgende week.

Domein2 : Grondstoffen, Metalen, edelmetalen en goudmijnen

Goud en zilver reageren ditmaal als “vluchtheuvel”. Het goud steeg 18% en het zilver 17% sedert begin juni en die tendens blijft aanhouden. De goudmijnen haalden 35% en de zilvermijnen 25% in die zelfde periode, maar lijken sedert eergisteren te dippen, nu de beursindexen weer stijgneiging vertonen. Alle clubleden hebben een lijst ontvangen met een 25 tal edelmetaal-mijnen, om daaruit een beste keuze te maken.

Waterstof blijft boven de M50. Uranium zit in een sterke daaltrend. De industriële grondstoffen als koper, staal en aluminium krijgen voort klappen door twijfels over de marktgroei.

Advies : zilver- en goudmijnen behouden; nog geen signaal voor de industriële grondstoffen, uitgezonderd waterstof

Domein3 : Energie : Olie en gas

De energiegrondstoffen blijven kwakkelen door de minder goede vooruitzichten van de tarievenoorlog:

Olie : komt maar niet opwaarts los van zijn M50. Beter verdere evolutie afwachten.

Gas : verkeert al sedert nov 2018 in een voortdurende daalfase. De VS kan gretig profiteren van zeer lage energieprijzen.

Zon-energie : de sector-ETF is sedert april al 26% gestegen en blijft nog altijd mooi evenwijdig boven zijn M50 evolueren.

Domein4a : Landbouw

Alle landbouwgrondstoffen cacao, tarwe, mais en de globale tracker zaten in mei in de lift en kwamen door een stijging van 15% boven hun M50. De oorzaak lag bij een minder goed oogstseizoen in de VS door de overvloedige regens. Nu is die top voorbij. De prijzen zakten sedertdien al met 14%, waarvan 6% door de China-ban.

Koffie was in mei-juni 20% gestegen, maar verloor er ondertussen al zo’n 15% van.

Domein4b : Cannabis

Alle grotere aandelen zitten in een matige tot flinke daaltrend. Beter wachten momenteel op de volgende rally, misschien in oktober na de “Cannabis Capital Conference” (22 okt Chicago)?

Domein5 : Obligaties

De LT-rente (10jaar Am Treasury Bond)(zie grafiek) zakte in 3 maanden van 2.5% naar 1.5%, omwille van de ommekeer van rentepolitiek van de Fed. Daardoor stegen de obligaties in die 3 maanden krachtig met 18%. Meer beleggers verlaten de zwakkere onstabiele aandelen en kopen meer obligaties in de sterke dollarmunt.

Door de sterke daling van de LT-rente ontstaat zo een “rente-inversie” met de KT-rente, die normaal nu ook boven de 1.5% tekent.

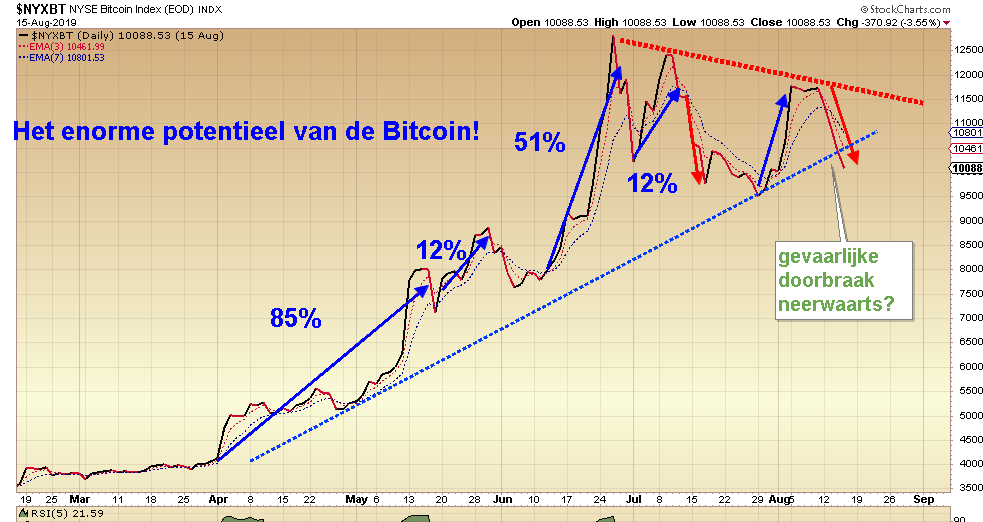

Domein6 : Valuta

De pink-tracker op de bitcoin bereikte zijn top in juni en lijkt nu in een daaltrend te verkeren. Er lijkt zelfs een neerwaartse doorbraak in de maak.

Even rijst de vraag of de politiek van dalende rente de bitcoin kan omhoog stuwen. De laatste evolutie lijkt die bewering te ontkrachten.

Bitcoin langs de zijkant laten! Zal “laatste nieuws” toch de Bitcoin doen stijgen?

Domein7 : Groeilanden

Alle groeilanden krijgen ferme klappen door de beginnende tarievenoorlog. Dit zal ook onherroepelijk een negatieve invloed hebben op de economische wereldgroei.

Sedert begin aug vertonen de Chinese aandelen terug een stijgneiging, maar blijven nog altijd onder hun M50. Nu de 10% tariefverhoging is uitgesteld, kunnen deze aandelen misschien vanuit de “diepte” terug gaan opstijgen. We houden de evolutie in de gaten.

Domein8 : VIX

De VIX zakte begin juli in het “stabiele rustige beleggingsgebied onder de 15”.

Dit was een prachtige periode om met succes te shorten op de VIX-trackers.

De VIX-tracker – de rendementskampioen van het VCIB – haalde in juni-juli d.m.v. een short-trade 22%.

MAAR: eind juli zagen we een sterke klim van de beursangst. Nu zien we dat er zich ondertussen een “dubbele top” heeft gevormd en dat de beursangst op vandaag af neemt, wat overeenkomt met een stijging van de indexen sedert een paar dagen.

Dergelijke “rollercoaster” is vrij moeilijk onder controle te houden en leidt niet altijd tot winsten. Eénmaal we terug onder de 18 zakken is “shorten” meer betrouwbaar. Ook hier best nog geduld tot volgende week.