BEURSANALYSE : Wat stuurt momenteel de trend?

De beursindexen vertonen een enorme en ongezien snelle crash. De beurswereld blijft daveren op zijn grondvesten. Alle “drivers” gaan extreem bewegen : dollar, VIX en rente

Analytische visie :

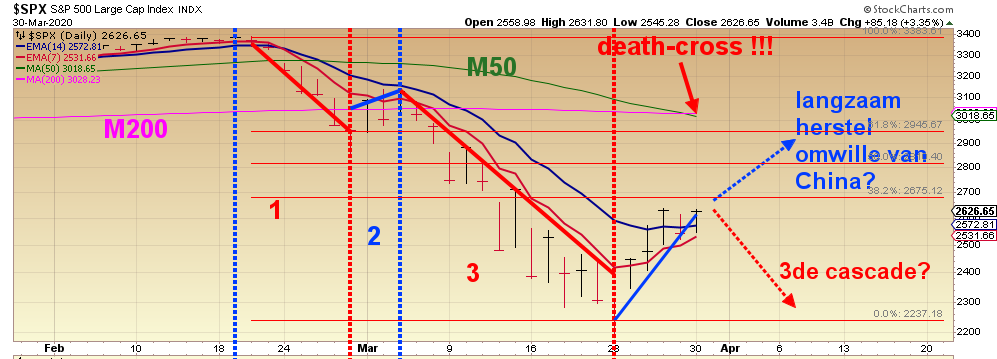

- Sedert het hoogste punt op 19 feb zagen we eerst een kleine cascade, gevolgd door een 1ste rebound, opnieuw gevolgd door een dramatische crash-cascade tot een diepte van -33%.

- In dergelijke omstandigheden kunnen we nuttig beroep doen op de Fibonacci-retracements. We zien dat de laatste rebound nog niet boven de 38% level is gekomen en daarmee nog geen doorbraak naar boven heeft bevestigd. Zolang de SP500 niet doorheen de 2700 opstijgt is de kans op een nieuwe daling groter dan op een verdere opklim.

- De SPX-koers zit momenteel nog altijd 13% onder zijn M50. Dat wil zeggen : nog duidelijk in de “dalende drijfkracht van de grafiek”.

- Trouwens we zien momenteel zelfs de vorming van een “death-cross” : de gevreesde kruising van de M50 met de M200.

Besluit : zuiver analytisch maakt de komst van een 3de cascade meer kans dan een verdere stijging van de koersen.

Fundamentele visie :

De huidige beurscrash werd veroorzaakt door het ontstaan van een corona-virus-pandemie in China. Hierdoor ontstond de vrees dat door logistieke belemmering de economische activiteit sterk zou vertragen. Dit zal leiden tot een negatieve groei, waardoor de kans vergroot dat we in een diepe wereldrecessie zouden terechtkomen. Hierdoor zullen vele bedrijven failliet gaan en een hoge graad van werkloosheid veroorzaken. Hier bovenop heeft zich in de weekend van 7-8 maart nog een olie-crisis ontwikkeld, waardoor ook de olieprijs tot een dieptepunt zakte van 25$, ongezien in minstens 15 jaar.

In eerste instantie was er grote paniek onder de beleggers die in het crashmoment onmiddellijk voor veilige “cash” kozen en massaal aandelen omwisselden naar dollars, die op hun beurt een gekke “spike” van 10% vertoonden.

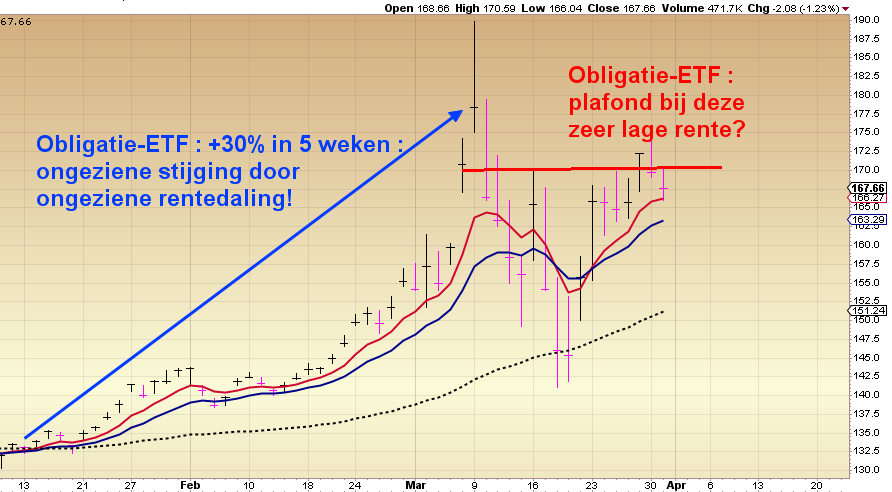

Heel wat beleggers vluchten van de aandelen naar de obligaties, die op hun beurt krachtig piekten met 25% waarde-winst. Hierdoor daalt de langetermijnrente echter van 1.7% naar 0.50%, de snelste daling ooit van de Amerikaanse 10-jarige Treasury Bond. Na aftrek van 2% inflatie komen nu ook de Amerikaanse obligatie-beleggers zwaar in het negatieve opbrengst-gebied terecht.

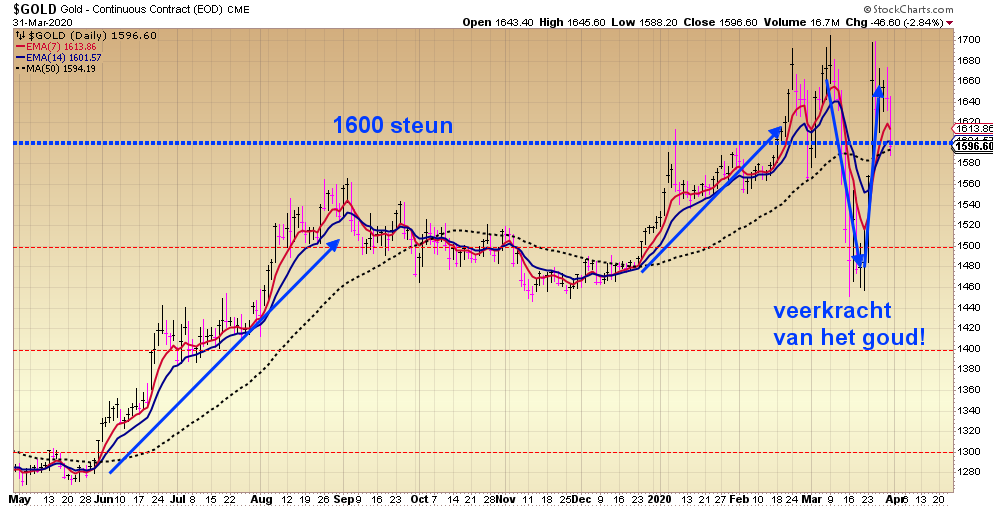

Door het weinig aantrekkelijke rendement van de obligaties is de kans groot dat vele beleggers nu in de edelmetalen gaan investeren om hun kapitaalwaarde te beschermen. Het goud houdt flink stand in de storm van “alles met man en macht” verkopen. Het goud staat momenteel in $ ook op zijn hoogste waarde niveau sedert 7 jaar.

Als de rook wat was opgetrokken van het slagveld begon de zoektocht al naar aandelen die het meest kans maakten om zich snel te herstellen. Die beweging had vooral in de voorbije week plaats.

Wanneer we nu een blik werpen op de SP500 grafiek zien we dat we op een heel kritiek moment beland zijn : juist onder de 38% lijn van de “Fibonacci-retracements”.

Wat zijn nu de belangrijkste “drivers” opwaarts en neerwaarts?

De belangrijkste marktdrijver is én blijft de evolutie van de covid19-pandemie.

- Als China snel herstelt wordt de belangrijkste schakel in de economische toeleveringsketting terug betrouwbaar en ontstaat er hoop dat de bedrijven in het Westelijk halfrond hun half-afgewerkte componenten en onderdelen terug kunnen inschakelen in hun productie en verkoopproces. Dit positief vooruitzicht zou een grote duw kunnen geven aan het herstel van de beurscrash. Driver1 = positief!

- De kern van de corona-problematiek heeft zich momenteel echter verlegd naar de Daar worden reusachtige steunmaatregelen genomen om de pandemie en de gevolgen voor de economie te lijf te gaan. Van “ 800 miljard helikoptergeld” (1000$ voor elke burger) tot 5000 miljard dollar “printed capital” voor kredietondersteuning van de bedrijven en particulieren. Daar bovenop zien we nu ook ultra lage rente% van 0.5% (LT) en 0.0% KT. Zal dit voldoende zijn om de desastreuze gevolgen van de pandemie tegen te gaan? Van zodra zich een positief perspectief manifesteert kunnen de indexen omhoog. De vrees is groot dat dit alles nog wel een aantal weken zal duren en dat we ondertussen geen duidelijke trend zullen waarnemen. Driver2 = eerder negatief

- De economische schade door de “social distancing” kan nog niemand inschatten. In Europa liggen veel bedrijven stil of draaien op een laag pitje. Naarmate de tijd vordert zullen meer en meer bedrijven zonder grondstoffen en materiaal vallen. Veel werknemers worden werkloos en verliezen zwaar hun koopkracht in de komende maanden. De overheden kunnen niet meer investeren door het gebrek aan middelen, die volledig opgeslorpt worden door de sociale zekerheid. De grenzen worden gesloten waardoor heel wat economische bedrijvigheid stilvalt. Het hernemen van de economische activiteit vormt de 3de driver. Hier in Europa ziet deze factor er niet goed uit. Driver3 = negatief

- Een zeer belangrijke “driver” is de “weerstand van de Europese financiële sector”. De Europese banken zijn nog altijd bijzonder kwetsbaar als gevolg van de vorige 10-jaar oude crisis. Wanneer die nu in deze ongezien hevige economische orkaan terechtkomen is de kans groot dat heel wat banken – de Italiaanse en Spaanse eerst – dit helemaal niet overleven en in hun val het hele Europese bankennetwerk zwaar beschadigen. Dit is ook een gevolg dat nog weken op zich zal laten wachten, maar een achterliggende zorg kan zijn van vele beleggers. Dit kan een rem zetten op het engagement om snel de beursvloer te betreden. Driver4 = eerder negatief.

- De interventies van het “Plunge Protection Team” – het Amerikaanse instituut dat beurscrashes moet voorkomen als de redder in nood – heeft momenteel weinig kans op succes zolang de drivers1 en 2 niet duidelijk positief kleuren. Pas dan kunnen – via een massale opkoop van aandelen – de beursindexen definitief omhoog klimmen tot boven de M200.

Een niet te onderschatten gevaar ontstaat door deze diepe olie-crisis :

Het akkoord tussen de OPEC en Rusland om de olieproductie te beperken liep onlangs af en diende vernieuwd te worden. De Russen willen echt vrij zijn in hun handelen en weigeren verder hun productie in te krimpen. Het is de bedoeling om de prijzen zo laag te houden dat vele – vooral Amerikaanse – producenten niet meer rendabel kunnen produceren. Als de Arabieren nu ook de kraan blijven opendraaien zou het wel eens catastrofaal kunnen uitdraaien in de hele oliesector. Dit leidde als tot een oliecrash-dag op 9 maart : 30% op één dag is nog nooit voorgekomen. Maar daar bleef het niet bij. De olieprijs blijft wegzakken door de dramatisch gekrompen wereldwijde trafiek en ook de overstromende stocks van de producerende landen. De prijs tekent nu rond de 20$ per vat, een niveau van bijna 20 jaar geleden.

De impact van deze oliecrisis wordt wat ondergesneeuwd door de corona-commotie maar is van kapitaal belang. Het zijn juist de grote financiers van de wereld – de Golfstaten – die gekortwiekt worden voor langere tijd. Zij zouden ons zeker kunnen geholpen hebben om uit de corona-put te klimmen. Veel heil zullen we uit die hoek niet moeten verwachten. De verliezen en faillissementen in de olie- en gassector zullen ook een blok aan het been zijn van de zieltogende economie die binnenkort terug zal moeten aanzwengelen.

De VS-LT-rente zakt sedert eind januari uit het horizontaal kanaal tussen 1.70% en 1.95%, en zakte in de laatste week van 1.50% – een psychologische lijn – naar 0.50%. Dit is momenteel een zeldzaam positief element als motor voor het economische herstel.

GOUD: de GOUDPRIJS is op 18 feb voor het eerst echt doorheen de psychologische grens van 1600-lijn geknald en blijft stabiel, ondanks de monetaire capriolen van de dollar!

Van alle beurswaarden zoals aandelen en grondstoffen – met uitzondering van de obligaties – heeft goud als uitzondering onbeschadigd de huidige storm overleefd.

De andere grote verandering is de vaststelling dat het goud nu als “toevlucht” reageert en niet meer als “grondstof”: als de beursindex zakt stijgt het goud. In de crash van 12 en 13 maart zakte het goud 10% mee door de algemene “cashing” op de beursvloer, maar herstelde zich een week later vliegensvlug terug tot boven de 1600$.

BEURSANALYSE VAN DE 8 VCIB-INVESTERINGSDOMEINEN

Domein1 : Indexen, sectoren en aandelen

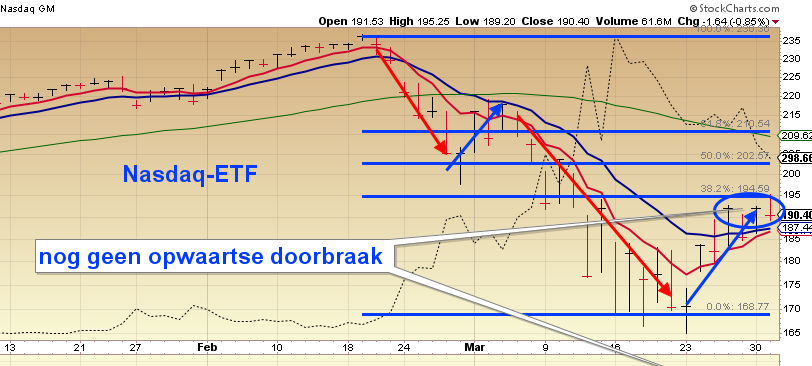

De Covid-19-virus-dreiging en de oliecrisis hebben de indexen en alle sectoren doen kelderen. In de onderstaande grafiek van de Nasdaq-ETF zien we duidelijk 2 daal-cascades, telkens gevolgd door een “dead cat bounce”.

Zowat alle sectoren ( en ook hun ETF’s en aandelen) vertonen een gelijkaardig verloop.

We zijn momenteel op een kritiek punt beland. De 2de rebound probeert doorheen de 1ste “Finonacci-retracement 38” te stijgen, maar slaagt daar niet in. Dit betekent dat de kans zeer groot is dat we – grafisch gezien – aan een volgende cascade gaan beginnen en niet aan een klim.

We zijn dus gewaarschuwd voor een te groot optimisme met “uitzicht naar boven”. Heel wat ETF’s toonden in de voorbije week al een positief beeld, maar haalden toch geen opwaartse doorbraak: cybersecurity – robotica – halfgeleiders – biotech – nasdaq en gezondheidszorg.

Een wending in één of andere richting kan altijd snel gaan en daarom zullen we regelmatig “screenen” om de interessante aandelen en trackers te selecteren.

Domein2 : Grondstoffen, Metalen, edelmetalen en goudmijnen

De edelmetalen : Terwijl de industriële grondstoffen een stijgweek kenden hadden Goud en Zilver een lichte dip.

De vraag naar massieve edelmetalen is sterk gestegen wereldwijd, vooral goud komt in de schijnwerper als vluchtheuvel in de crisis. Nu door de corona-voorschriften ook heel wat goudmijnen tijdelijk gesloten worden kunnen ook die wat dalen. Maar op het vlak van de “grondstof goud” zelf, ontstaat zo ook aan de aanbiedingszijde een schaarste. Die onrust ziet men duidelijk aan de grote dagelijkse prijsschommelingen. De kans is groot dat we nu voor een uitbraak staan naar boven met het gele metaal!

De industriële grondstoffen : volgen mee het verloop van de indexen : de voorbije herstelweek liet ook hier mooie stijgingen zien : vooral uranium, Staal en koper deden het goed. Lithium en waterstof bleven zwak.

Domein3 : Energie : Olie en gas

Olie : De Amerikaanse olieprijs bleef vorig jaar enkele maanden rond de 52$ bewegen maar was sedert begin oktober 2019 opgeklommen naar 64$, in laatste instantie door de Iran-kwestie. Toen de lont daar uit dat kruitvat was zakte de olieprijs helemaal terug naar die oude steun van 52$. De olie-oorlog tussen Rusland en de rest van de OPEC ontketende – op 9 maart – een dramatische val van de olieprijs met 30% tot niveau 30$ per vat. Die daling heeft zich verder gezet tot 20$ per vat. De kans wordt dus ook groter dat er eens een flinke “rebound” ontstaat. We proberen daar zeker bij te zijn met de olie-ETF . Het wordt voor heel wat petroleumbedrijven een hachelijke situatie om te overleven met zulke historisch lage prijzen.

Gas : schaliegas blijft een “volatiel goedje”, waarvan er momenteel te veel van geproduceerd wordt. De gasprijs was begin dit jaar gezakt tot een dieptepunt van 2$, maar heeft ondertussen al de afdaling verder gezet tot een historisch dieptepunt van 1.65$. Ook hier zal in de VS een bloedbad ontstaan in de gassector. Het enige lichtpunt is dat dank zij die lage energieprijzen het herstel van de economie iets makkelijker wordt.

Zon-energie : sector-ETF zakte door de correctie meer dan 30%, maar kon de schade momenteel beperken tot 22%. We rekenen op het herstel van de Chinese zonnepaneelproducenten. |

Domein4a : Landbouw

De landbouwprijzen kregen ook zware klappen door de crisis. De landbouwprijzen blijven wereldwijd licht zakken, met uitzondering van de rijst.

Domein4b : Cannabis

De hele cannabis-sector is sedert midden januari 50% gekelderd en toont – in lijn met de beursindexen – een lichte rebound in de voorbije week.

Domein5 : Obligaties

De ETF op de “10jaar Am Treasury Bond” bewoog slechts weinig sedert enkele maanden omdat LT-rente-stijging stabiel blijft tussen 1.70% en 1.90%. Nu de rente terug zakt zien we een stijging van de obligatie-ETF.

Domein6 : Valuta

De tracker op de bitcoin moest -50% inleveren sedert zijn laatste top, midden februari, maar herstelde tot -37%. Kunnen de “rumours” over nieuwe crypto’s van de de grote FANG’s een opstoot geven? We zijn in blijde verwachting…

Domein7 : Groeilanden

We beperken ons momenteel tot China, omdat alle andere landen nog door de Corona-mangel moeten.

In de bovenstaande grafiek zien we dat China een flinke +10%rebound maakt na 2 cascades. We merken echter wel op dat de rebound nog niet voldoende is om door de 1ste Fibonacci-retracement te breken. Pas als dit gebeurt, mogen we uitgaan van meer zekerheid dat China aan een substantieel herstel begint. De Chinese aandelen zijn dus momenteel nog vrij goedkoop. Het is nu de ideale moment om Chinese aandelen aan te kopen en te behouden voor lange tijd. Dit is een kans die zelden voorkomt. Door ons strikt aan de regels van de Methodiek te houden kunnen we ook eventuele sporadische dip-risico’s op vangen.

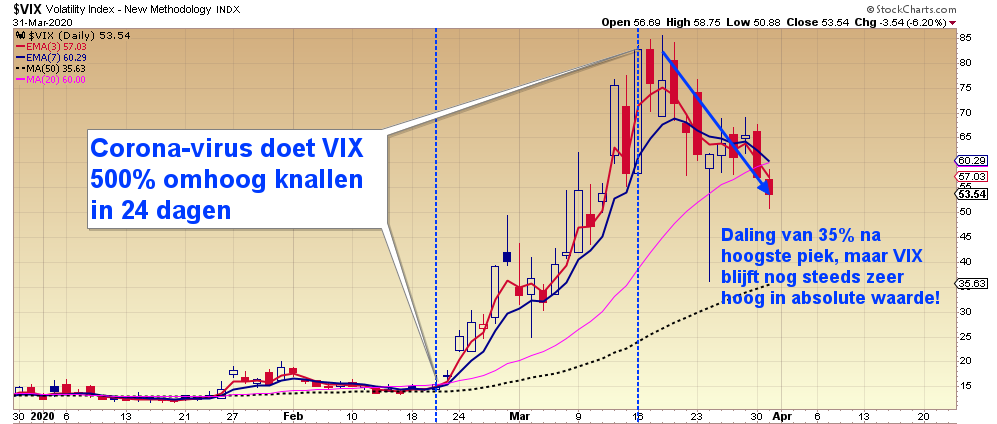

Domein8 : VIX

De VIX (=beursangst) is op 21 feb begonnen aan een uitzonderlijke stijg-rally van op niveau 16 naar 85 omwille van de virus-commotie en daarop de olie-crisis.

Sinds de top van 15 maart is de VIX al wel 30% gezakt, maar hij blijft nog steeds vertoeven in een zeer hoog angst-gebied.

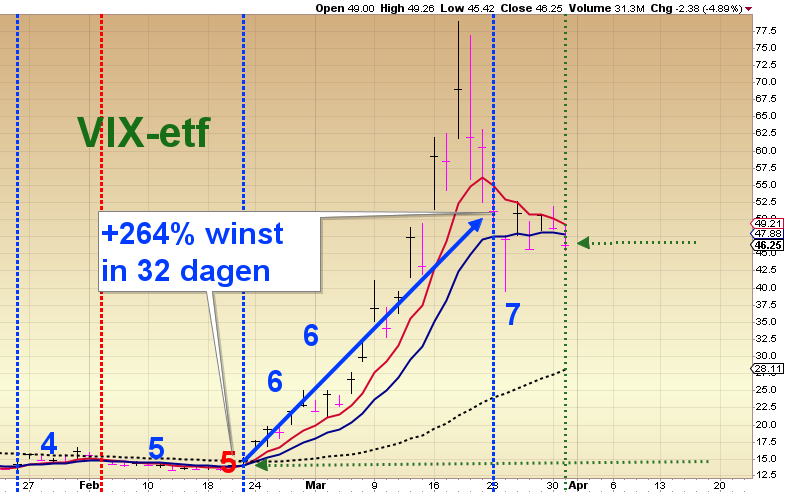

In de stijgfase volgde de VIX-tracker de VIX-futures in een adequate beweging en realiseerde een enorme performance : +264% winst in 32 dagen!

Waarschijnlijk is de grootste stijging van de “beursangst” voorbij en mogen we ons al klaar maken voor de “grote afdaling”. Maar die zal niet eenvoudig zijn, omdat de VIX “te hoog” blijft, waardoor een daling van de VIX-ETF sterk bemoeilijkt wordt (futures-structure). Dit zal ons terug de kans geven om nogmaals een hoge winst te realiseren, zij het dan over een ietwat langere periode, want de “angst” keert altijd – bij definitie – naar de lage niveaus terug.

De VIX-ETF bewijst eens te meer dat hij het “goudhaantje” van de club is!