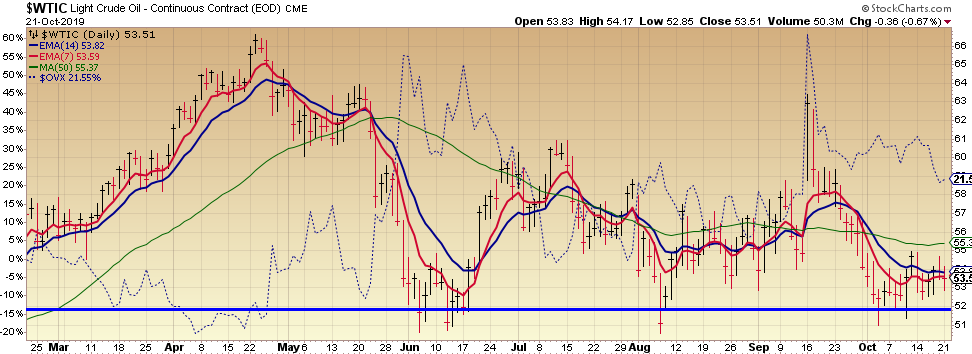

Olie : De olieprijs reageert meestal sterk op geo-politieke spanningen in het Midden-Oosten. Die lijken momenteel niet echt op te laaien en zodoende blijft de olieprijs op de sterke steunlijn van 52$ wachten. Nu onmiddellijk in de olie stappen houdt in feite een speculatie in dat de olie prijs weer flink kan oplopen als er nieuwe verwikkelingen aankomen. Het kan achteraf een verstandige zet lijken, maar voorlopig toont de olie nog geen “grafisch” instapsignaal. De RSI(5) zit nog onder de 30-lijn en moet in feite eerst nog stijgen tot 70. Maar het kan soms snel gaan! Van zodra hier door de Methodiek een instapsignaal wordt gegeven zullen we een positie nemen in de clubportefeuille. Gas : schaliegas blijft een “volatiel goedje”, waarvan er momenteel te veel van geproduceerd wordt. De gasprijs zit heel laag rond de 2.2$. We blijven er van af. Zon-energie : sector-ETF was sedert april al 30% gestegen, maar is nu door zijn 50-daagse gezakt. |