BEURSANALYSE : Wat stuurt momenteel de trend?

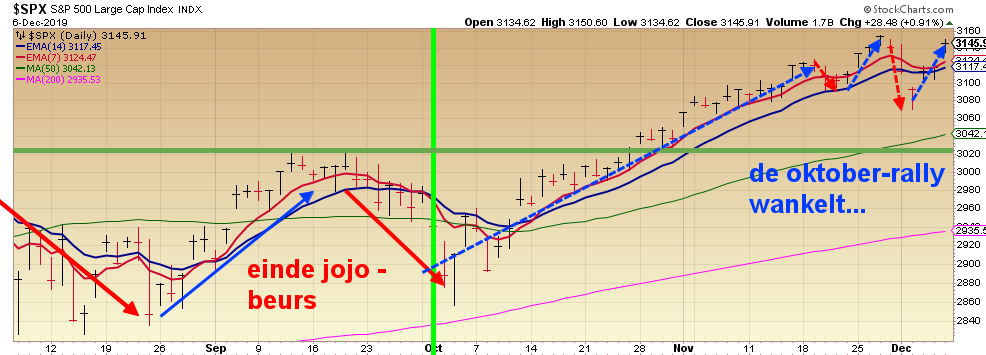

DE HERFSTRALLY LIJKT TE WANKELEN…!

|

BEURSANALYSE VAN DE 8 VCIB-INVESTERINGSDOMEINEN

Domein1 : Indexen, sectoren en aandelen

Na een mooie oktoberrally is de echte stijging wat getemperd. Toch zien we dat na elke dip de meeste ETF’s weer vinnig terugveren naar hun vorige recordhoogtes. De “onzekerheid rond 15 dec” legt voorlopig wel een zware hypotheek op een voortzetten van deze matige koersschommelingen. Als de tariefverhogingen worden doorgevoerd mogen we een ferme correctie verwachten.

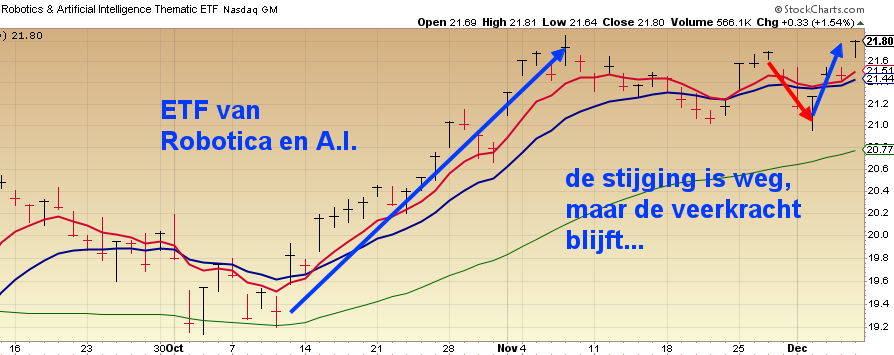

ETF’s : heel wat sector-ETF’s haalden 10% winst en zelfs meer in de voorbije 2 maanden. De voornaamste winnaars zijn : de biotech, de innovatietechnieken, cyber-security, de robotica , de internetsector en zelfs de bankensector.

Aandelen : .

Advies : beter wachten tot de beslissing valt over de tariefverhoging van 15 dec. Dan staan er nog heel mooie aandelen klaar uit onze VCIB-selecties (die de leden ontvangen om de 10 dagen in de VCIB-SIGNAAL).

Domein2 : Grondstoffen, Metalen, edelmetalen en goudmijnen

De edelmetalen : Goud (-5%) en Zilver (-15%) zakken logischerwijze door de sterke stijging van de aandelen en een kleine stijging van de LT-rente.

Daarom zakken ook de meeste goud- en zilvermijnen 15 à 20% in de voorbije maand, met uitzondering van 2 goudmijnen die toch minstens 10% stijgen. De edelmetaal-gerelateerde ETF’s beperken wel hun daling tot 10% percent.

De industriële grondstoffen Door het uitzicht op een betere wereldhandel dank zij een mogelijk tarievenakkoord, hadden de industriële grondstoffen sedert half oktober duidelijk hun elan terug gevonden, maar moeten daarna toch enkele percenten inboeten, met uitzondering van de ETF van het Amerikaanse staal. Het staal wordt beschermd door importtaksen, om goedkoop Chinees, Argentijns en Braziliaans staal te weren. Vandaar komt dit uitzonderlijk stijgtraject van het staal voort.

Het waterstof bedrijf kent een duidelijke revival met een stijging van 10 op 4 weken tijd, maar moet nu ook al 4% toegeven.

Domein3 : Energie : Olie en gas

Olie : De Amerikaanse olieprijs blijft al enkele maanden rond de 55$ bewegen. Sedert de heropleving – begin october – van de beursindexen steeg de olieprijs met 10% uit een dieptepunt tot 59$. De geo-politieke spanningen in het Midden-Oosten lijken niet voldoende sterk om een impact te hebben op de olieprijs, maar de OPEC wil de productie beperken en de Amerikaanse stocks staan lager dan verwacht. Een instap kan eventueel overwogen worden in de olie USO.

Gas : schaliegas blijft een “volatiel goedje”, waarvan er momenteel te veel van geproduceerd wordt. De gasprijs is half oktober 20% gestegen, maar is nu al helemaal teruggekeerd. Door de hoge stocks is de kans klein dat de gasprijs nog flink door stijgt met de winterperiode. Ook de weersvooruitzichten voor de eerste winterweken tonen geen erge koude.

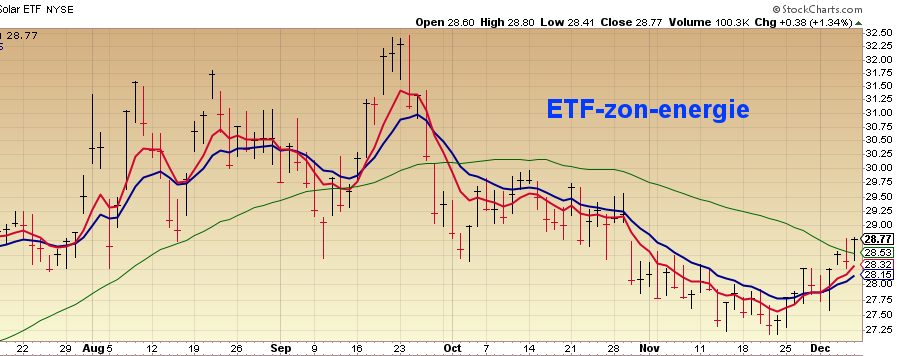

Zon-energie : sector-ETF was sedert april al 30% gestegen, heeft sedert half september dan 15% kwijtgespeeld en staat nu terug klaar om in te stappen.

Domein4a : Landbouw

Alleen de koffie trekt de aandacht met een 30%-stijging, waardoor de weerstandslijn op 114$/ton wordt doorbroken naar 125$. Alle andere landbouwgrondstoffen tonen weinig enthousiasme.

Domein4b : Cannabis

Alle grotere aandelen én ook de cannabis-ETF zitten al maandenlang in een niet-te-stuiten daaltrend. Er is te veel kapitaal geïnvesteerd in de meeste grote cannabis bedrijven en dat lijkt nu niet voldoende rendement te geven. Alleen nieuwe wetgeving omtrent liberaler gebruik kan nog kering brengen. “Afblijven” is het momenteel het advies.

Een belangrijke speler probeert al 2 weken zijn weerstandslijn van de M50 te breken, maar slaagt er nog niet in. We volgen nauw op.

Domein5 : Obligaties

De ETF op de “10jaar Am Treasury Bond” zakte sedert nov 7% omwille van de LT-rente-stijging van 1.50% naar 1.90%. Trump wil nochtans de rente liever doen dalen om de economie nog meer te activeren. Nu staat de Amerikaanse rente 2% hoger dan de Europese. Er is overal sedert korte tijd een neiging naar iets hogere rente, ook in Europa. Het is voorlopig afwachten of die trend zich echt zou doorzetten. Dat zou een zeer kwalijke impact op de beurzen kunnen geven.

Het is misschien beter om ons niet te riskeren met de obligaties op dit kritieke moment, waar het snel beide kanten uit kan. .

Domein6 : Valuta

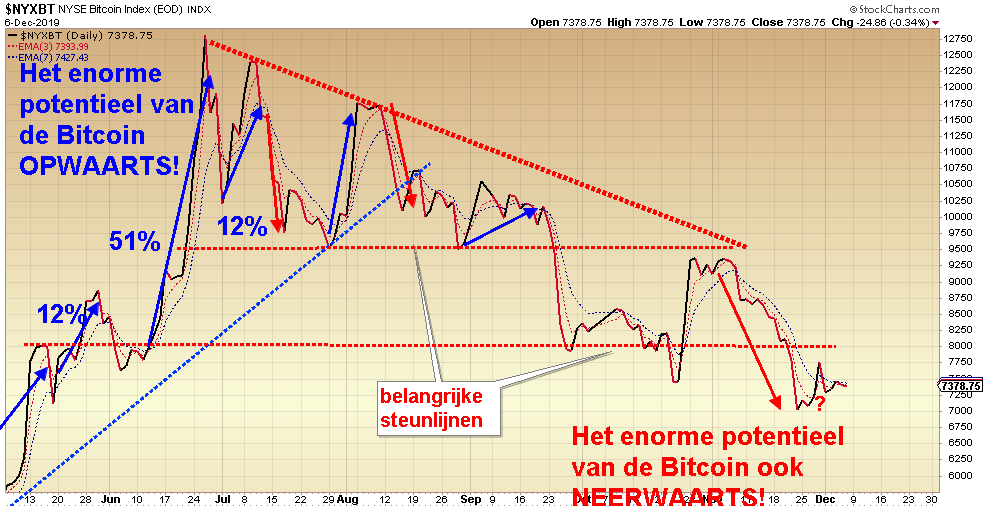

De pink-tracker op de bitcoin zette begin juli nog een top neer van 200% tov 1 april. Momenteel dippen we sedertdien al bijna 45%. In juli vormde zich een “daaldriehoek”, waarna een neerwaartse doorbraak volgde tot op de sterke 8000-steun. Nu is de bitcoin ook door die steun gevallen… Gevaarlijk spul!

Domein7 : Groeilanden

Terwijl de Westerse beurzen gedurende de laatste weken horizontaal evolueerden, zakten de groeilanden terug al neerwaarts. De beursindexen in de VS doen het beter dan de groeilanden.

China is 15% gezakt in de handelsoorlog sedert feb 2018, terwijl de VS ondertussen al 20% gestegen is. Trump heeft dus duidelijk de eerste veldslag gewonnen. Maar er zijn vele veldslagen in een langdurige oorlog. Er zullen ook langer Chinezen zijn dan Trumps. Het wordt nog 5 à 10 jaar zweten in een lange genadeloze handelsoorlog tussen beide economische grootmachten. We zullen nog dikwijls getormenteerd worden door “onderhandelingen over handelstarieven”, maar we zullen ook nog echte handelsblokkades meemaken.

Domein8 : VIX

De VIX =beursangst) zakte eind november tot op de 12-lijn, dus heel diep in het “rustige investeringsgebied” onder de 15-lijn.

De VIX-ETF realiseerde sedert 10 okt (=instapmoment = startdatum van de tariefonderhandelingen) een maximale winst van 32%.

Deze week kenden we een plotse opschieter van de “beursangst” omwille van twijfel bij de tariefonderhandelingen. Meestal leidt zo’n wipper , diep onder een dalende M50 tot niet veel positiefs. Dat hebben we dan ook moeten ondervinden in de portefeuille. Aangezien het onweer nog niet voorbij is, zolang er geen beslissing valt over de douanetaksen van 15 dec, is het beter eventjes uit te rusten langs de zijlijn. Het is nu echt gokken wat het wordt en daar doen we niet aan mee. “Rust in cash”!