BEURSANALYSE : Wat stuurt momenteel de trend?

- Op de SPX500-grafiek zien we dat de “super-oktober-rally” zich onverstoord verder zet in 2020. Dit geeft een unieke stijging van meer dan 16.5% rendement in 19 weken. Sedert 28 oktober worden onverdroten nieuwe dag-records gevestigd.

- Eén dag nieuws over het Corona-virus – vrijdag 24 jan – was voldoende om een eerste twijfel te zaaien in de voortzetting van de super-rally.

- Alles blijft steunen op de enorme veerkracht van de Amerikaanse aandelen. Daarbij komt momenteel de vaststelling dat de LT-rente in de VS zakt naar 1.5%. Als men hierbij de 2% inflatie aftrekt komen de Amerikaanse obligatie-beleggers in het negatieve gebied terecht. Hierdoor zien we momenteel een kapitaalverschuiving van de “obligatiebeurzen” naar de “aandelenbeurzen”. Dit is terzelfdertijd ook het signaal om in de edelmetalen te investeren, die daardoor nu ook de volle wind in de zeilen krijgen. Dit alles geeft mooie vooruitzichten.

- Het blijft dus momenteel nog altijd interessant om vooral aandelen aan te houden, terwijl grondstoffen en energie meer bescheiden rendementen geven. Wie in goud investeert mag ook op een flinke bonus hopen

- We mogen de vooruitzichten voor begin 2020 als rooskleurig inschatten :

- Op de grafiek van de SP500 hierboven is in de eerste week van 2020 de Iran-gebeurtenis “onzichtbaar” Ook de huidige commotie rond het Corona-virus lijkt de beursindexen niet veel te deren. De grafiek zakte zelfs nog niet door de EMA14 en blijft hoog boven zijn M50.

- De ondertekening van de 1ste fase van de handelsovereenkomst tussen de Verenigde Staten en China draagt ook bij tot meer stabiliteit op de beursvloer.

- Het nieuwe “cijferseizoen” (de beursgenoteerde bedrijven publiceren hun jaarbalans van 2019 en hun vooruitzichten voor 2020) leek teleurstellend te zijn maar het keerde toch naar het positieve).

- De nieuwe daling van de LT-rente geeft de beursindexen vleugels.

Conclusie : De indexen hebben nog amper hinder van het Corona-virus en stevenen af op verdere records in de komende weken.

- Als nu geen zware schommelingen ontstaan door complicaties op het laatste moment, blijven we geloven in een stijgtrend op langere termijn, omdat de Amerikaanse economie verder gestuwd wordt door de algemene tendens van lage werkloosheidscijfers (laagste in 50 jaar!), zeer lage rente, lage belastingen en matige inflatie. Komt er toch wat economische vertraging dan zal de Federal Reserve niet aarzelen om bij te springen met een volgende renteverlaging.

- De geopolitieke spanning in het Midden-Oosten blijft, maar is niet van aard om ernstige onrust te verwekken in de energiesector. De olie-prijsopstoot door de Iran-aanval is al volledig opgeslorpt.

- Europa staat nu voor lange onderhandelingen met het VK om tot een nieuw en werkbaar handelsakkoord te komen. We moeten ook rekening houden dat Turkije Europa aardig kan afdreigen met een migratiegolf. In veel Europese landen heerst duidelijk sociale onrust. De economische groei is tot het vriespunt gezakt en veel bijkomende mogelijkheden tot stimulering blijven er niet over, nu de rente ook “onder nul” noteert. Of de “European green deal” van Ursula von der Leien daar iets zal aan verbeteren valt ook sterk te betwijfelen.

- De VS-LT-rente zakt sedert eind januari uit het horizontaal kanaal tussen 1.70% en 1.95%, en nadert de 1.50%, nogmaals een psychologische lijn. Dit blijft de grote motor van de huidige beursrally.

- De dollarindex heeft zich na een klein dipje hersteld en tracht nu het 99-niveau te breken. De zwakte van China (Covid-19) en Europa laten momenteel de dominante valuta-positie aan de VS. Zelfs ondanks een dalende LT-rente blijft de dollar triomferen. Economisch staan de VS er momenteel duidelijk het beste voor. Van dit alles is de dollarwaarde de weerspiegeling. Een verdere stijging boven de 100 is zelfs niet uitgesloten.

GOUD: de GOUDPRIJS is op 18 feb voor het eerst echt doorheen de psychologische grens van de 1600$-lijn geknald!

- We bekijken meestal het goud vanuit het dollar-standpunt. Om een juist beeld van de goudprijs-evolutie te krijgen moeten we als Europeaan de waarde echter uitdrukken in EURO. Zo zien we dat er momenteel heel straffe dingen gebeuren :

- Het goud staat nu sinds enkele tijd (in €) hoger dan de top van eind 2012. Toen blijven we onder de 1400€ per ounce en nu noteren we mooi erboven met 1480€. Een kilo goud kost nu voor het eerst boven de 48000€ bij aankoop, in december was dat nog minder dan 43000.

- Een nieuw fenomeen is ook het feit dat de dollar versterkt en het goud blijft stijgen in versterkende dollars.

- De andere grote verandering is de vaststelling dat het goud nu als “toevlucht” reageert en niet meer als “grondstof”: als de beursindex zakt stijgt het goud. Tot begin vorig jaar was dat anders : als de beurs daalde reageerde het goud eerder als “grondstof” en zakte eerder mee met de beurs (zie crash van 2008).

- Ken jij nog veel andere “betrouwbare” beleggingswaarden die vijf maal in waarde toenamen sedert 2000?

BEURSANALYSE VAN DE 8 VCIB-INVESTERINGSDOMEINEN

Domein1 : Indexen, sectoren en aandelen

De Covid-19-virus-dreiging lijkt nog amper invloed te hebben op de beursindexen. Deze dip was voor veel beleggers zelfs een gelegenheid om in de iets goedkopere aandelen te stappen. De LT-rentedaling doet momenteel ook een kapitaalverschuiving van de “obligatiebeurzen” naar de “aandelenbeurzen” ontstaan. De publicatie van de bedrijfscijfers leverde ook een positieve bijdrage. De meeste aandelen en sectoren zetten terug hun opmars verder.

ETF’s : De meeste technologie-ETF’s blijven excelleren : de technologiesector , de internetsector , de innovatiebedrijven , de communicatiebedrijven en de Nasdaq als index . In een aparte lijst van “ETF-toppers 2020” wordt een gerichte selectie van 15 ETF’s beschikbaar gehouden, waaruit de VCIB-leden altijd kunnen putten.

Aandelen : Ook hier wordt een aparte lijst van “Large-caps-toppers 2020” en een lijst met “Small-caps-toppers2020” ter beschikking van de VCIB-leden gesteld. Nu de spanning van de tariefonderhandelingen voorbij is kan China aan een inhaalbeweging beginnen. Een speciale lijst van 15 “China-toppers2020” concentreert de keuze uit 150 Chinese aandelen. Een nieuwe lijst met 30 bedrijven uit de “5G-technologie” werd eveneens toegevoegd. Al deze lijsten worden minstens 2x per maand bijgewerkt met de laatste “screenings”, terwijl telkens ook de zwaksten uit de lijst worden verwijderd. Zo ontstaan telkens minstens 10 à 20 top-waarden die volledig “updated” zijn.

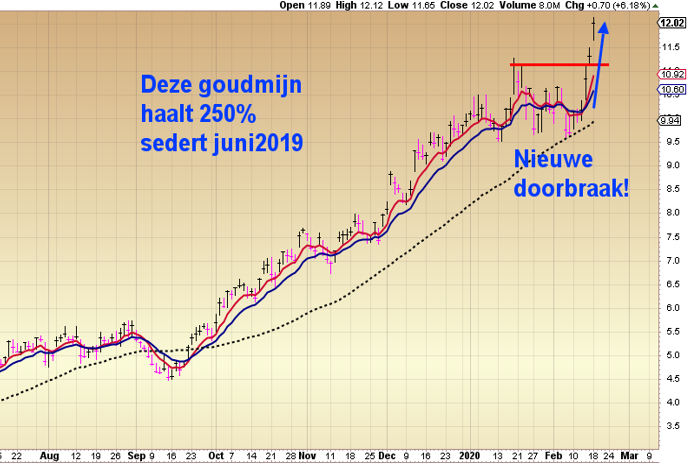

Domein2 : Grondstoffen, Metalen, edelmetalen en goudmijnen

De edelmetalen : DIT IS DE “HOT” SECTOR : De ETF’s van de zilvermijnen en goudmijnen tonen momenteel een perfecte instap. Sommige individuele mijnaandelen doen het ondertussen al uitstekend in de laatste week : sommigen gaan tot meer dan 20% in één week.

De industriële grondstoffen Lithium en de grootste lithiummijn (beiden +42% in bijna 6 mdn) blijven het goed doen, maar de rest lijkt terug in winterslaap te gaan.

Ons favoriete waterstof bedrijf kende een duidelijke revival begin november, stabiliseerde dan even en stijgt nu terug al 12% sedert nieuwjaar.

Domein3 : Energie : Olie en gas

Olie : De Amerikaanse olieprijs bleef vorig jaar enkele maanden rond de 52$ bewegen maar was sedert begin oktober 2019 opgeklommen naar 64$, in laatste instantie door de Iran-kwestie. Nu de lont uit dat kruitvat is zakt de olieprijs helemaal terug naar die oude steun van 52$.

De geo-politieke situatie in het Midden-Oosten kunnen de olieprijs wel nog een tijd rond die 52$ handhaven. Speculatie op hogere prijzen lijkt voorbarig.

Gas : schaliegas blijft een “volatiel goedje”, waarvan er momenteel te veel van geproduceerd wordt. De gasprijs was half oktober 2020 met 20% gestegen, maar is nu al helemaal teruggezakt tot zelfs een historisch dieptepunt van 1.80$. Door de hoge stocks en het nogal matige winterklimaat in de VS is de kans klein dat de gasprijs opnieuw flink doorstijgt. Momenteel zien we wel een kleine opwaartse poging.

Zon-energie : sector-ETF was sedert april al 30% gestegen, heeft in okt-nov dan 15% kwijtgespeeld en zet nu terug een rally neer van 36% in 12wkn. Een instap kan nog altijd.

Domein4a : Landbouw

De koffie lijkt te hernemen en de tarwe profiteert van de beloofde Chinabestellingen, na een dipje door de virus-commotie (+20% sedert begin sept)

Domein4b : Cannabis

Sedert 13 januari zien we een plotse heropleving van de cannabis sector, maar daarna ook een terugval naar de M50. De belangrijkste speler lijkt nu terug aan te trekken en staat bijna klaar voor een instap. We mogen besluiten dat de cannabis-sector waarschijnlijk na maandenlange daling terug een opwaartse kentering tegemoet gaat.

Domein5 : Obligaties

De ETF op de “10jaar Am Treasury Bond” bewoog slechts weinig sedert enkele maanden omdat LT-rente-stijging stabiel blijft tussen 1.70% en 1.90%. Nu de rente terug zakt zien we een stijging van de obligatie-ETF.

Domein6 : Valuta

Eind december was een einde gekomen aan de maandenlange daling van de bitcoin.

Er kwam half januari een echte doorbraak doorheen de daalweerstand: +40% stijging in 8 wkn. Hier beleggen met een kleine participatie kan goed en snel opbrengen, maar het blijft een gevaarlijk spul.

Domein7 : Groeilanden

China maakte een flinke inhaalbeweging van +25% sedert begin augustus, maar struikelde -10% over het Corona-virus. Nu zien we een veelbelovende herneming al van 8% in de laatste week. Dit betekent dat heel wat individuele aandelen al krachtig opwaarts voeren. Nog vele anderen vinden we in de “VCIB-kweekvijver” van de “Toppers-China 2020”.

Rusland blijft het ook goed doen met +25% sedert sept 2020. Brazilië en India trappelen verder ter plaatse.

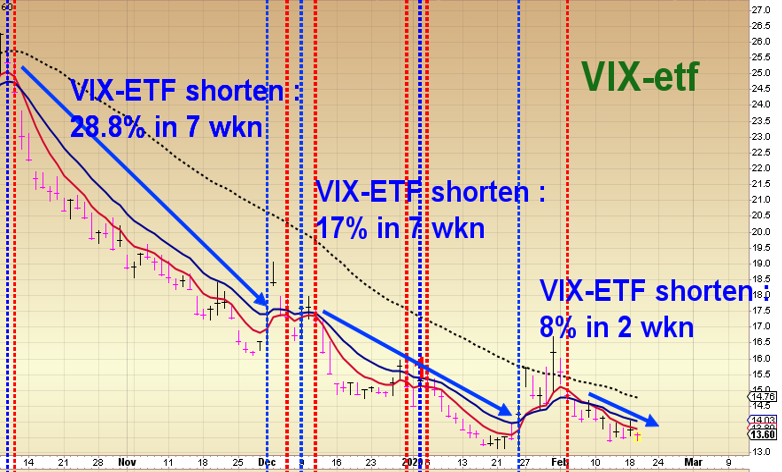

Domein8 : VIX

De VIX (=beursangst) kwam amper boven de 15-lijn uit door de Iran-kwestie, waardoor ook de VIX-ETF amper opwaarts reageerde. De VIX zakte terug tot 12.50, dus heel diep in het “rustige investeringsgebied”. Het Corona-virus gooide terug roet in het eten. De VIX schiet ook tot boven de 18 en zakt langzaam tot juist onder de 15-“rust”-lijn. De volgende short-trade op de VIX-ETF levert nu terug al 8% winst.

De “angst” omwille van de Covid-19-virus is nog niet helemaal voorbij, waardoor ook de VIX-ETF niet voldoende krachtig zakt. Hopelijk keert de volledige kalmte vlug terug en kunnen we dan verder met grotere opbrengst “shorten”.

De vooruitzichten blijven in ons favoriete domein zeker rooskleurig, zolang zich geen onverwachtse calamiteiten voordoen.