JAARBESCHOUWING : Het jaar 2019 lijkt een “grand cru”-jaar voor de beurs, maar is in realiteit eerder “gewoon”!

Wanneer we het jaar 2019 op zichzelf beschouwen zien we dat de referentie-index SPX500 zo’n 32% stijging vertoont. Dat is het beste jaar sedert 2009, toen de beurzen opklommen uit het dieptepunt van de financiële crisis.

Op de bovenstaande grafiek zien we duidelijk waarom 2019 zo’n bijzondere prestatie vertoont. Het negatieve beursjaar 2018 eindigde ook in een triestig dieptepunt eind december 2018. Toen volgde in 2019 onmiddellijk een mooie voorjaarrally met 20% stijging, maar die bracht ons maar tot op het niveau van de hoogste top van 2018. Toen volgde een weinig bemoedigende zomer-jojo die geen aarde aan de dijk bracht. Pas vanaf oktober ontstond de eindejaarrally die ons snel een ongeziene reeks van nieuwe dag-records opleverde.

In principe moeten we de beide jaren 2018 én 2019 als één geheel beschouwen. Deze periode omvat ook het begin van de openlijke handelsoorlog tussen de twee economische grootmachten China en de VS. De beide jaren samen gaven een beurstijging van zo’n 20%, d.w.z. 10% per jaar, wat een degelijke, maar niet uitzonderlijk beursresultaat voorstelt. Het is wel opmerkelijk dat – ondanks die onzekere onderhandelingsperiodes tussen China en de VS – de Amerikaanse beurzen nog zo goed presteerden, terwijl China 15 à 20% in het zand moest bijten!

De volgende vraag lijkt logisch : “zal 2020 ook zo schitterend zijn als 2019?”. Het antwoord is vrijwel zeker “neen”. We vertrekken nu vanop een allerhoogste topniveau en niet vanuit een diepe bodem zoals in 2009 en 2019. De kans bestaat dat we een eerder bescheiden resultaat neerzetten over het gehele 2020-jaar. Het zou heel logisch zijn dat we terug een aantal correcties moeten verwerken en de beurs haar uiterste best moet doen om die telkens met succes terug op te halen. Het is bijzonder moeilijk om momenteel een jaar ver te kijken in de mist van een mogelijk opdoemende recessie en het gerommel van een bitsige machtsoorlog tussen China en de VS.

Gelukkig zijn we “trend-beleggers” en dat laat ons toe om heel flexibel in te spelen op wisselende beursrichtingen. Het zal zeker een jaar worden waarin we heel aandachtig de marktevoluties moeten volgen om juist te kunnen reageren op wisselende kansen in de diverse beleggingsdomeinen. We zijn er klaar voor!

BEURSANALYSE : Wat stuurt momenteel de trend?

|

WANNEER EINDIGT DIE MOOIE “OKTOBER-RALLY”?

|

BEURSANALYSE VAN DE 8 VCIB-INVESTERINGSDOMEINEN

Domein1 : Indexen, sectoren en aandelen

De kerstweek was eerder kalm en er lijkt een mogelijke ommekeer in de maak, indien de ondertekening van het handelsakkoord in het gedrang zou komen.

In deze dunne volumeperiode is het beter even af te wachten waar we heen zullen gaan na Nieuwjaar.

ETF’s : De meeste technologie-ETF’s persten er nog een winstweekje uit zoals : de internetsector, de Nasdaq als index, de innovatietechnieken, de robotica en de technologiesector.

Aandelen : zie de “top-selecties” in de VCIB-SIGNAAL-EMAILS aan de clubleden.

Advies : beter wachten tot de ondertekening van het handelsakkoord zeker wordt uitgevoerd. Dan staan er nog heel mooie aandelen klaar uit onze VCIB-selecties.

Domein2 : Grondstoffen, Metalen, edelmetalen en goudmijnen

De edelmetalen : De zilvermijnen (+8% ) en goudmijnen (+7%.) beleefden een mooie week. Onze favorieten bevestigen : eentje +16% en eentje +14% in één week tijd. Ook massief goud (+2.5%) en zilver (+4%) lijken weer de opwaartse richting te vinden.

De industriële grondstoffen Door het uitzicht op een betere wereldhandel dank zij een mogelijk tarievenakkoord, hadden de industriële grondstoffen sedert half oktober duidelijk hun elan terug gevonden, maar moeten daarna toch enkele percenten inboeten, met uitzondering van het Amerikaanse staal, dat verder blijft stijgen. Het staal wordt beschermd door importtaksen, om goedkoop Chinees, Argentijns en Braziliaans staal te weren. Vandaar komt dit uitzonderlijk stijgtraject. Ook de etf-Lithium vindt opnieuw de stijgtrend en scoort 20% hoger sedert begin september.

Ons favoriete waterstof-bedrijf kent een duidelijke revival begin november, stabiliseerde dan even en lijkt nu ook te hernemen

Domein3 : Energie : Olie en gas

Olie : De Amerikaanse olieprijs bleef enkele maanden rond de 55$ bewegen maar is sedert begin oktober opgeklommen naar 62$. De geo-politieke spanningen in het Midden-Oosten lijken niet voldoende sterk om een impact te hebben op de olieprijs, maar de OPEC wil de productie beperken en de Amerikaanse stocks staan lager dan verwacht. Indien het goede beursklimaat blijft aanhouden zal de olie nog hoger kunnen.

Gas : schaliegas blijft een “volatiel goedje”, waarvan er momenteel te veel van geproduceerd wordt. De gasprijs is half oktober 20% gestegen, maar is nu al al helemaal teruggekeerd. Door de hoge stocks is de kans klein dat de gasprijs nog flink doorstijgt met de winterperiode. Ook de weersvooruitzichten voor de eerste winterweken tonen geen erge koude.

Zon-energie : sector-ETF was sedert april al 30% gestegen, heeft in okt-nov dan 15% kwijtgespeeld en staat nu op enkele weken weer op zijn hoogste punt. Een instap kan nog altijd.

Domein4a : Landbouw

De koffie lijkt over zijn hoogtepunt terwijl de tarwe profiteert van de beloofde Chinabestellingen (+16% sedert begin sept)

Domein4b : Cannabis

Alle grotere aandelen én ook de cannabis-ETF zitten al maandenlang in een niet-te-stuiten daaltrend. Er is te veel kapitaal geïnvesteerd in de meeste grote cannabis bedrijven en dat lijkt nu niet voldoende rendement te geven. Alleen nieuwe wetgeving omtrent liberaler gebruik kan nog kering brengen. “Afblijven” is het momenteel het advies.

Een belangrijke speler probeert al 2 weken zijn weerstandslijn van de M50 te breken, maar slaagt er nauwelijks in. Een andere belangrijk aandeel wil ook wel. We volgen nauw op.

Domein5 : Obligaties

De ETF op de “10jaar Am Treasury Bond” zakte sedert begin sept 7% omwille van de LT-rente-stijging van 1.50% naar 1.90%. Trump wil nochtans de rente liever doen dalen om de economie nog meer te activeren. Nu staat de Amerikaanse rente 2% hoger dan de Europese. Er is overal sedert korte tijd een neiging naar iets hogere rente, ook in Europa. Het is voorlopig afwachten of die trend zich echt zou doorzetten. De rente zelf toont technisch een “stijgdriehoek”-figuur. Dat zou een zeer kwalijke impact op de beurzen kunnen geven. Het is misschien beter om ons niet te riskeren met de obligaties op dit kritieke moment, waar het snel beide kanten uit kan.

Domein6 : Valuta

De pink-tracker op de bitcoin zette begin juli nog een top neer van 200% tov 1 april. Momenteel dippen we sedertdien al bijna -43%. In juli vormde zich een “daaldriehoek”, waarna een neerwaartse doorbraak volgde tot op de sterke 8000-steun. Nu is de bitcoin ook door die steun gevallen… Gevaarlijk spul!

Domein7 : Groeilanden

China maakt een flinke inhaalbeweging van 18% sedert begin augustus, dus iets meer dan de Westerse beurzen. Ook Brazilië en Rusland profiteren van de olieprijsstijging. India stijgt ook lichtjes.

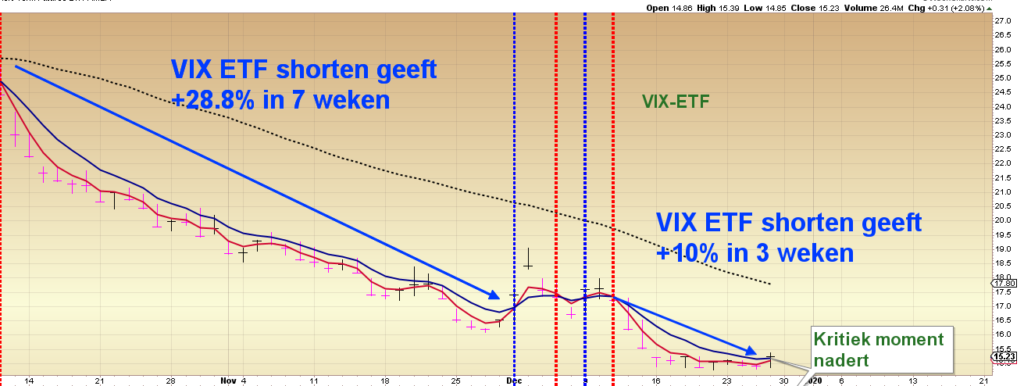

Domein8 : VIX

De VIX =beursangst) zakte tot op de 12-lijn, dus heel diep in het “rustige investeringsgebied, maar toont sedert enige dagen een stijgneiging tot heel nabij het eindpunt van de huidige trend. We hebben dan ook gisteren vrijdag 27 dec de lopende “trade” afgesloten om cash te staan bij de jaarovergang.

De VIX-ETF realiseerde sedert 10 okt (=instapmoment = startdatum van de tariefonderhandelingen) twee mooie trends van 28% en 10% rendement.