BEURSANALYSE : Wat stuurt momenteel de trend?

Het snelle herstel van de beursindexen in de VS wordt afgeblokt door een mogelijke heroplakkering van de Covid19-pandemie. Het echte herstel van de economie zal minstens tot 2023 duren.

SITUATIE : Na een “super-oktober-rally” veroorzaakte de Covid19-viruspandemie een dramatische crash van 33% in amper 5 weken. Het herstel van de SP500 (zie grafiek hieronder) ving aan via een hoopgevende “dubbele bodem” die de index in 3 weken al 27% hoger bracht. Van 9 april tot half mei evolueerde de SP500 dan in een horizontaal kanaal tussen de 50- en 62-Fibonacci-retracement, juist onder de M200. Eind mei steeg het vertrouwen in een mogelijke herneming van de economische activiteit bij de investeerders. De beleggers, gesteund door de grote hedge-funds, gingen massaal aandelen kopen en dreven de beursindexen al snel opnieuw tot hun niveaus van vóór de Coronacrisis. Maar in juni kwam een kentering : overal in de VS dook de vrees op dat er een mogelijke heropflakkering van de Covid19-pandemie in de maak was en begonnen de beursindexen de eerste tekenen van verzwakking te tonen.

Het lijkt erop dat Wall Street toch kijkt naar de harde werkelijkheid van de dagelijkse economie met bedrijven die nu proberen recht te krabbelen, miljoenen mensen die wanhopig naar werk zoeken en overheden die met kraterdiepe budgettekorten opgezadeld zitten . Hierboven komt ook de vrees dat de herverkiezing van Trump niet vanzelfsprekend lijkt. Ook ontstaan er terug wrijvingen tussen de VS en China, wat een schaduw werpt op de herneming van de internationale handel. Dit alles is voldoende voer om de beursindexen naar een nieuwe dip te drijven.

Veel zal afhangen van de start van de nieuwe jaarhelft na 1 juli. Blijven de investeerders voorzichtig en brengen de zwakke vooruitzichten van de bedrijven onrust, dan kunnen we moeilijke zomermaanden beleven met de aandelen.

De olie volgt de slabakkende aandelenmarkt : de stijging blijft al weken geremd tegen de weerstand van 40$.

De VS-LT-rente : Het vorige laagste punt van de LT-rente op 1.37% dateert van midden 2016. Nadien steeg de rente naar 3.25% door de stelselmatige KT-renteverhogingen en de positieve ontwikkeling van de Amerikaanse economie onder president Trump. Omwille van de weerslag van de tarief-onderhandelingen hadden de aandelen het moeilijker en stegen de obligaties, waardoor de rente in 2019 stelselmatig daalde naar 1.50%.

Begin maart 2020 kwam dan de klap op de neerwaartse vuurpijl, toen de Fed een half percent van de KT-rente afbeet. Door de corona-crash-paniek op de aandelenmarkten – eind februari – schoten de obligaties omhoog en daalde de LT-rente verder dramatisch van 1.5% naar 0.5%. Dit is van maart tot op heden eind juni de definitieve bodem gebleven. Nu de beleggers weer voorzichtig van aandelen naar obligaties lijken over te schakelen kan er een lichte stijging van de obligatiewaarden komen. Daardoor wordt het uitzicht op hogere rente onderdrukt.

GOUD: de GOUDPRIJS is op 18 feb voor het eerst echt doorheen de psychologische grens van 1600-lijn geknald, doorbrak op 9 april ook de 1700-weerstand en haalde op wo 24 juni al 1796$.

Van alle beurswaarden zoals aandelen en grondstoffen – met uitzondering van de obligaties – heeft goud doorheen de corona-crisis als uitzondering onbeschadigd de huidige storm overleefd.

De andere grote verandering is de vaststelling dat het goud nu terug – zoals vroeger – echt als “toevlucht” reageert en niet meer als “grondstof”.

De 4 “drivers” die het goudprijs bepalen zijn :

- Het vlucht-effect naar of uit het goud : toen de beurs crashte, zochten velen in paniek naar liquide middelen en verkochten een deel van hun (vooral waarde-papieren-) goud. Daarna werd met het geld van de verkochte aandelen naar goudwaarden gevlucht om zekerheid te bekomen, waardoor het goud flink steeg tot 1750$/ounce. Stijgende aandelen zorgen voor neerwaartse druk op het goud en vice versa.

- De rente : als de opbrengsten van obligaties overal negatief zijn, rekening houdende met de inflatie, stijgt de goudprijs. Wanneer die rente opnieuw de bodem opzoekt stijgt het gele metaal in waarde.

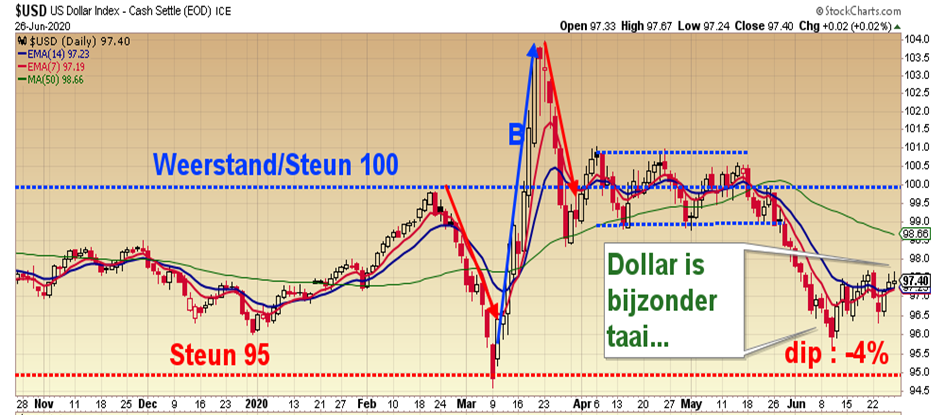

- Het vertrouwen in de “digitale valuta” zakt weg, bij het zien van de steeds maar stijgende schuldenberg bij de overheden. Zelfs centrale banken kopen goud op. Als de dollar nu zou beginnen met veel waarde te verliezen, knalt het goud zeker naar ongeziene hoogtes. Momenteel dipt de dollar-index een beetje, maar nog zonder stijginvloed op het goud.

- Vraag en aanbod van het massieve metaal : heel wat goud- en zilvermijnen hebben hun productie zien slinken door de corona-maatregelen. Langzaam herneemt nu de exploitatie en wordt het aanbod terug normaler, waardoor deze factor van “productieschaarste” minder invloed laat gelden.

Hoe reageert de dollar? Sinds 20 mei is de dollar-index zo’n -4% gaan dippen tot 96. De voornaamste oorzaak van die -4% dollardaling is te zoeken in de politiek van de Fed om steeds maar dollars bij te drukken om relanceprogramma’s te ondersteunen via goedkope en gewaarborgde kredieten. Door het wekenlange getalm op de aandelenmarkten en een mogelijke heropflakkering van de corona-pandemie wisselen heel wat beleggers hun riskante aandelen voor meer zekere obligaties, ondanks de lage rente. Dit komt enigszins de dollar ten goede en zo kan die zich lichtjes herstellen. De zwakkere dollar en de lage rente geven op hun beurt dan het goud de wind in de zeilen. |

BEURSANALYSE VAN DE 8 VCIB-INVESTERINGSDOMEINEN

Domein1 : Indexen, sectoren en aandelen

In de periode van 23 maart tot 8 juni steeg de SP500 +44%, maar moest dan tot heden -6.5% toegeven. Zowat alle sectoren delen mee in de klappen. De enige sector die het hoofd boven water houdt is de Biotech : die haalde 33% in de laatste 12 weken. Heel wat bedrijven die koortsachtig zoeken naar een corona-vaccin krijgen “krediet” van de beleggers.

We starten woensdag 1 juli een nieuw jaarsemester. Meestal worden vooraf de accounts “opgekuist” en stroomt er nieuw kapitaal binnen bij de start van een halfjaarperiode. We raden aan om voorlopig af te wachten hoe de beleggers gaan handelen in de komende week. De dreiging van een heropflakkering van de covid19-pandemie in de VS is een sterk bepalende factor. Klaart de situatie op dan volgt zeker een nieuwe stijgrally. Gaat het naar erger, dan is een substantiële dip van zelfs 10% niet uitgesloten in de komende weken.

De leden van het VCIB ontvangen 2 maal per maand de volledige filterselectie van top-aandelen uit de 6 “VCIB-kweekvijvers”.

Domein2 : Grondstoffen, Metalen, edelmetalen en goudmijnen

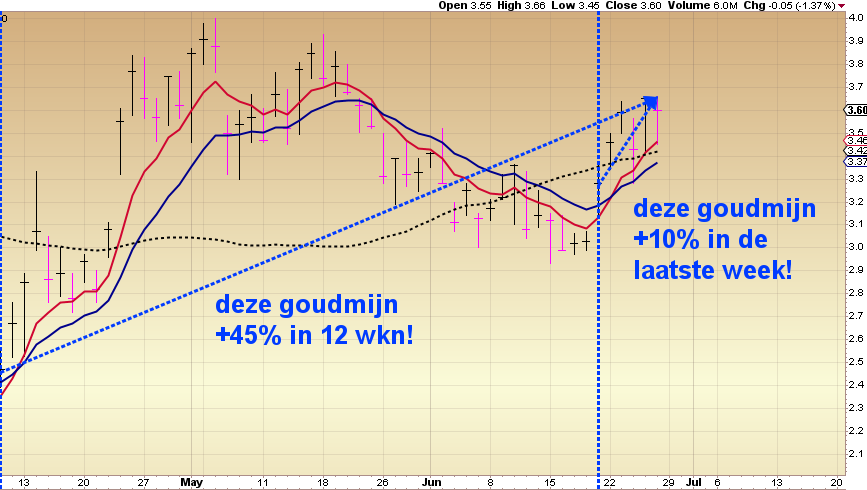

De edelmetalen : In de laatste dagen heeft het goud een nieuw elan gevonden. Daardoor zijn de goudmijnen de enige waarden die bij de “grondstoffen & metalen” momenteel een stijgtrend vertonen. De goudmijn ETF’s maakten deze week een spurtje van 5%. Heel wat goudmijnen deden zelfs beter : ze haalden 10% en de zilvermijnen deden niet onder.

Als we met de beursindexen zouden gaan dippen, is er zeker nog een “vlucht”-stijging naar de edelmetaal-sector te verwachten. Het goud zet duidelijk een aanval in op de 1800$ weerstand!

De industriële grondstoffen : in april en mei waren de industriële grondstoffen sterk gaan stijgen, toen bleek dat de industrie terug van start kon gaan na de zware corona-crash. Sedert begin juni zien we een kleine terugval waarbij enkel lithium en waterstof enigszins stand houden in de sector van de alternatieve energie.

Domein3 : Energie : Olie en gas

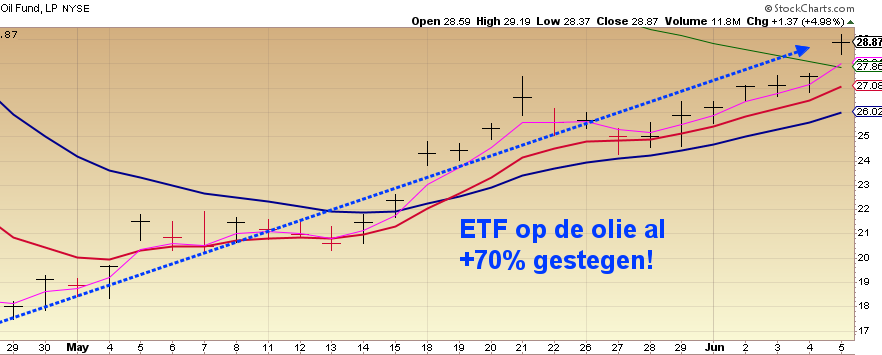

Olie : Een te grote productie, een dramatische verbruiksdaling en te kleine opslagcapaciteit dreven de olieprijzen – ook door overreactie – naar de absolute bodem. Zo laag kon die prijs echt niet blijven en er kwam al snel een 6 wekenlange stijgrally van 10 naar 40$/vat. Sedert begin juni stabiliseert de prijs rond die 40$. Het is afwachten of dat voldoende zal zijn om een massa faillissementen te vermijden in de oliesector.

Gas : schaliegas blijft een “volatiel goedje”, waarvan er momenteel te veel van geproduceerd wordt. De gasprijs is sedert aanvang 2019 al gezakt van 3.25$ naar 1.55$ op dit moment.

Ook in de gassector kan in de VS een bloedbad ontstaan.

Het enige lichtpunt is dat dank zij die lage energieprijzen het herstel van de economie iets makkelijker wordt.

Zon-energie : sector-ETF zakte door de correctie meer dan 40%, maar nadert – dank zij een stabiele stijgrally van meer dan 50% – al terug het hoogste niveau van februari. Deze ETF vertoont mooie en lange stabiele trendlijnen, waardoor hij een vaste waarde kan zijn in elke beleggingsportefeuille.

Domein4a : Landbouw

De landbouwprijzen (bv tarwe, mais en nu ook rijst) kregen zware klappen door de crisis. De landbouwprijzen blijven wereldwijd op die bodem hangen, met uitzondering van de suiker.

Domein4b : Cannabis

De hele cannabis-sector is sedert midden januari 50% gekelderd. De 20%-stijging van half mei is momenteel al de helft van zijn prestatie kwijt. Het geloof dat cannabis beschermt tegen het corona-virus lijkt een fabeltje te zijn…

Domein5 : Obligaties

De ETF op de “10jaar Am Treasury Bond” EDV en LTL stegen 30% toen de Fed de LT-rente lieten zakken naar 0.5%. Aangezien momenteel de LT-rente op dat laag niveau blijft is er ook bij de obligaties zelf niet veel beweging te zien.

Domein6 : Valuta

De tracker op de bitcoin GBTC probeert al 2 maanden door een weerstand te breken, die overeenkomt met de bitcoinwaarde 10000, maar slaagt er niet in.

Kunnen de “rumours” over nieuwe crypto’s van de de grote FANG’s en de “halving” van de “miners-fee” deze opstoot verder laten doorgaan? We blijven in blijde verwachting voor een doorbraak…

Domein7 : Groeilanden

India herstelt gestadig en ook Indonesië en Rusland scoorden goed omwille van de olieprijsstijging. De meeste groeilanden vertonen momenteel ook een licht terugloop van enkele percenten zoals de Westerse beursindexen.

China struikelde bij de corona-crash minder dan het Westen, een matige -20% t.o.v. -30% voor de VS en heeft nu al bijna een volledige recovery neergezet.

Het is misschien nu wel de ideale moment om Chinese aandelen aan te kopen en te behouden voor lange tijd.

Ondertussen lijkt er een nieuwe handelsoorlog in de maak tussen China en de VS. Dit zou wel nadeliger kunnen uitdraaien voor de Chinese aandelen.

Domein8 : VIX

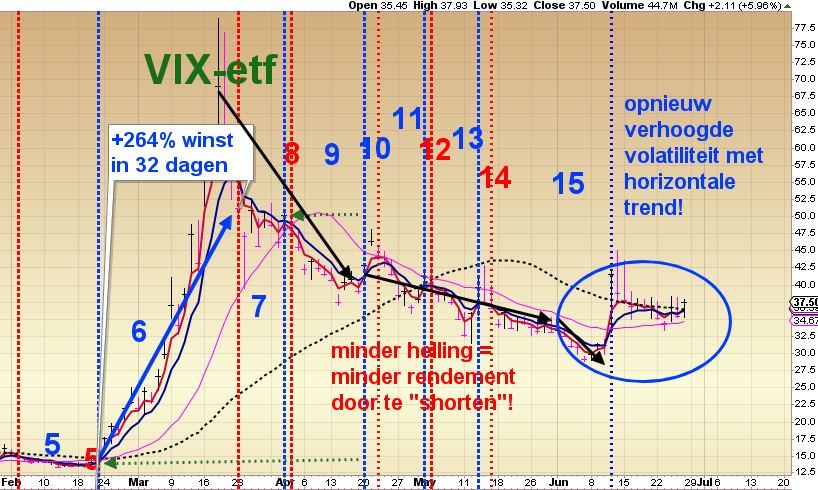

De VIX heeft op 16 maart een piek van 83.5 bereikt, het hoogste punt sedert de financiële crisis van 2008 na de val van Lehman Bros. De VIX heeft dan een spectaculaire daling van 12 weken ingezet tot juist onder de 25 begin juni.

De VS krijgen de pandemie momenteel niet onder controle en dat dreigt de economische relance af te remmen. Daar boven op komen nog de eerste twijfels over de herverkiezing van Trump en onderliggende problemen met China. Dit alles voedt de beursangst die nu vrij hoog blijft hangen in een range van 30 à 35.

Die verhoogde VIX (in het gebied onder de 35) zorgt er nu voor dat de “VIX-future-structure” (nu meer in “backwardation”-vorm) de VIX-ETF-daling remt, bij de dagelijkse doorrol van de VIX-futures. Dit maakt het shorten op de VIX-ETF weinig rendabel momenteel.

Ook hier is “wachten” dé boodschap tot er zich een duidelijke trend (opwaarts of neerwaarts) ontwikkelt.

Pas met voldoende trendhelling kan ons “goudhaantje” terug volop kraaien!