BEURSANALYSE : Wat stuurt momenteel de trend?

De beurzen herstellen verder in een sterk vertraagd tempo. Het goud zet een nieuwe stijgrally in…

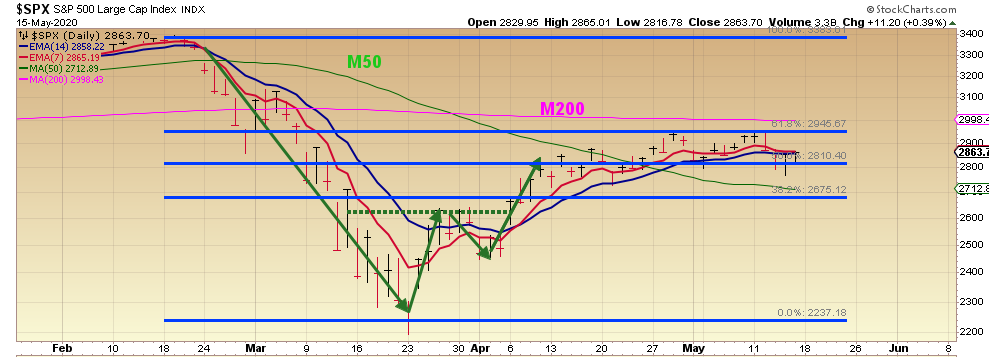

SITUATIE : Na een “super-oktober-rally” veroorzaakte de Covid19-viruspandemie een dramatische crash van 33% in amper 5 weken. Het herstel van de SP500 (zie grafiek hieronder) ving aan via een hoopgevende “dubbele bodem” die de index in 3 weken al 27% hoger brengt. Sinds 9 april evolueert de SP500 in een horizontaal kanaal tussen de 50- en 62-Fibonacci-retracement, juist onder de M200.

In dergelijke omstandigheden kunnen we nuttig beroep doen op de Fibonacci-“retracements”. Zakken door de 50-retrac., zou een 2de daalcascade kunnen inleiden, maar stijgen door heen de 62-retac. zou ons naar een definitief herstel kunnen brengen. De volgende weken worden heel beslissend in dat opzicht.

De interventies van het “Plunge Protection Team” – het Amerikaanse instituut dat beurscrashes moet voorkomen als de redder in nood – ziet dit ook en grijpt momenteel regelmatig in om de beurskoersen te ondersteunen. Na een paar moeilijke dagen volgt meestal een sterke stijg-dag waardoor het gevaar vermeden wordt om uit dat horizontaal kanaal te vallen.

Zolang de covid19-pandemie aanhoudt in de VS, is de kans groot dat deze beursondersteuning blijft aanhouden tot de SP500 terug boven zijn M200 zal geduwd zijn. Vanaf daar mogen we aannemen dat de grote daalkans in de beurskoersen definitief achter ons ligt. Zo merk je dat de beurs sterk vooruitloopt op de realiteit. Hoelang we nog zullen werken aan de economische en budgettaire her-opstanding is een heel andere vraag. De kans is groot dat – eenmaal boven de M200 – we terug in een langdurige en zeer volatiele horizontale beursbeweging terecht komen.

Wat zijn nu de belangrijkste “drivers” opwaarts en neerwaarts? De bespreking in de vorige uitgave van de VCIB-SIGNAAL op 24 april blijft gelden.

Het gevaar, ontstaan door de diepe olie-crisis lijkt weg te ebben :

Door de aanhoudende overproductie – omdat er geen akkoord kwam tussen de OPEC, Rusland en de VS – is de olieprijs uiteindelijk volledig ineen gestort. Door de Corona-crisis is het olie-verbruik met 33% gezakt wereldwijd, terwijl de productie met amper 10% werd teruggeschroefd. Dit veroorzaakte formidabele olie-stocks, waarvoor in de VS geen voldoende opslagcapaciteit was. Amerikaanse olieproducenten moesten betalen om hun gratis olie in de schaarse tanks te pompen waardoor zelfs tijdelijk een negatieve prijs gold.

Dit probleem zal niet zo snel weggewerkt worden en veel Amerikaanse olie- en gasbedrijven zullen op de fles gaan. De verliezen en faillissementen in de olie- en gassector zullen zeker een blok aan het been zijn van Wall Street en ook van de zieltogende VS-economie die binnenkort terug zal moeten aanzwengelen.

De olieprijs herstelt slechts heel langzaam. Die ultra lage bodemprijs zal zeker iets verder worden opgetild, maar zal wel nog lang onder de 40$ per vat blijven.

De VS-LT-rente zakt sedert eind januari uit het horizontaal kanaal tussen 1.70% en 1.95%, en zakte eind februari van 1.50% (vorige all-time-bodem) naar 0.50% (nieuwe all-time bodem). Dit is momenteel een zeldzaam positief element als motor voor het economische herstel.

GOUD: de GOUDPRIJS is op 18 feb voor het eerst echt doorheen de psychologische grens van 1600-lijn geknald, doorbrak op 9 april ook de 1700-weerstand en haalt op ma 18 mei al 1770$.

Van alle beurswaarden zoals aandelen en grondstoffen – met uitzondering van de obligaties – heeft goud als uitzondering onbeschadigd de huidige storm overleefd.

De andere grote verandering is de vaststelling dat het goud nu als “toevlucht” reageert en niet meer als “grondstof”.

De 3 “drivers” die het goud opstuwen (en zullen blijven opstuwen!) zijn :

- De negatieve rente : de opbrengst van obligaties zijn overal negatief, rekening houdende met de inflatie. In goud beleggen levert, zo bekeken, winst op.

- Het vertrouwen in de “digitale valuta” zakt weg, bij het zien van de steeds maar stijgende schuldenberg bij de overheden. Zelfs centrale banken kopen goud op. Als de dollar nu zou beginnen met veel waarde te verliezen, knalt het goud zeker naar ongezien hoogtes.

- Momenteel overstijgt de veel grotere vraag het verminderde aanbod. Heel wat goud- en zilvermijnen hebben hun productie zien slinken door de corona-maatregelen.

Hoe reageert de dollar?

Sedert begin april heeft de dollar zijn stabiliteit terug gevonden en blijft hij dé sterke munt bij uitstek. De kans op daling is gering omdat de andere valuta (€) het ook lastig hebben.

De dollar is – naast het goud – nog de enige rots in de branding. Laat ons hopen dat er nooit geen twijfel ontstaat over de geloofwaardigheid van de dollar in deze tijden van fatalistische geldcreatie om de desastreuze gevolgen van de corona-crisis weg te werken.

BEURSANALYSE VAN DE 8 VCIB-INVESTERINGSDOMEINEN

Domein1 : Indexen, sectoren en aandelen

De Covid-19-crash bereikte zijn dieptepunt op 23 maart. De SP500 steeg nadien in 3 weken reeds 27% hoger. Hierbij volgden de ETF’s en aandelen van alle domeinen deze – misschien wel gemanipuleerde – sterke opwaartse rally.

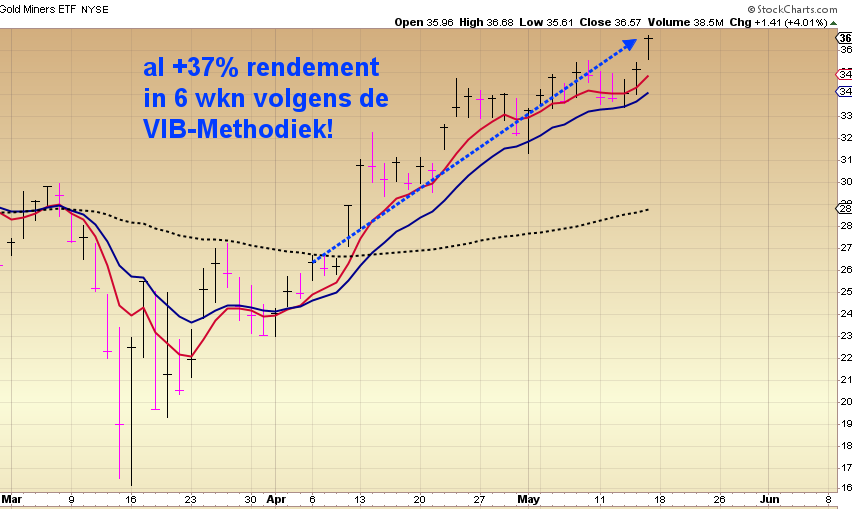

Als we de 6 VCIB-“kweekvijvers” bekijken zien we dat bij de ETF’s de goudmijnen veruit het sterkst stegen, gevolgd door de biotech, de recupererende olie- en gassectorbedrijven en de internet gerelateerde bedrijven . Ook de technologie en de Nasdaq zelf scoorden goed.

In de Biotech/Pharma-“kweekvijver” excelleren heel wat aandelen. De klimmers uit de andere 4 “kweekvijvers” vind je terug in het VCIB-SCREENING-rapport van deze week.

Domein2 : Grondstoffen, Metalen, edelmetalen en goudmijnen

De edelmetalen : De goudmijnen en ook zilvermijnen kennen opnieuw een schitterende klimperiode. In de laatste 10 dagen zagen we stijgingen van 10 à 20% . Een selectie is overgemaakt aan de clubleden.

De vraag naar massieve edelmetalen is sterk gestegen wereldwijd, vooral goud komt in de schijnwerper als vluchtheuvel in de crisis. Nu door de corona-voorschriften ook heel wat goudmijnen tijdelijk gesloten worden kunnen ook die wat dalen. Maar op het vlak van de “grondstof goud” zelf, ontstaat zo ook aan de aanbiedingszijde een schaarste. Die onrust ziet men duidelijk aan de grote dagelijkse prijsschommelingen. De kans is groot dat we nu voor een langdurige uitbraak staan naar boven met het gele metaal! GOUD -ook zilver – en EDELMETAALMIJNEN ZIJN TROEF!

De industriële grondstoffen : het is heel stil in deze sector momenteel, omdat de vraag klein is en ook heel wat mijnen stil liggen. De veel belovende Uranium-stijging is ondertussen ook gekeerd. Lithium en waterstof (Zweeds bedrijf) blijven ook hangen.

Domein3 : Energie : Olie en gas

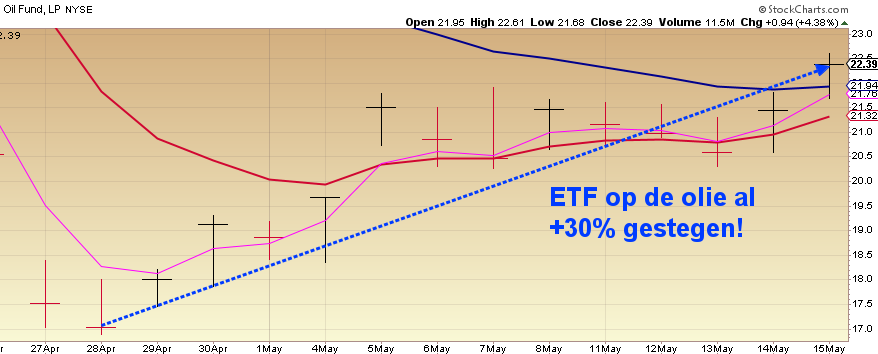

Olie : Een te grote productie, een dramatische verbruiksdaling en te kleine opslagcapaciteit dreven de olieprijzen – ook door overreactie – naar de absolute bodem. Zo laag kon die prijs echt niet blijven en er komt nu een herstel naar een “aanvaardbare, maar nog lage” prijs. De ETF op de olie toonde al een klim van 30% naar 22$ in amper 3 weken. De kans op verder herstel naar normale prijzen rond 40 à 50$ is heel gering in dergelijke omstandigheden.

Het is nu bang afwachten hoe groot het economisch kerkhof zal zijn in de oliesector.

Gas : schaliegas blijft een “volatiel goedje”, waarvan er momenteel te veel van geproduceerd wordt. De gasprijs was begin dit jaar gezakt tot een dieptepunt van 2$, maar heeft ondertussen al de afdaling verder gezet tot een historisch dieptepunt van 1.55$. Na een korte opwipper naar 2$ staat hij terug op 1.65$.

Ook hier zal in de VS een bloedbad ontstaan in de gassector.

Het enige lichtpunt is dat dank zij die lage energieprijzen het herstel van de economie iets makkelijker wordt.

Zon-energie : de sector-ETF zakte door de correctie meer dan 40%, maar kon de schade momenteel al beperken tot 25%. We rekenen op het herstel van de Chinese zonnepaneelproducenten.

Domein4a : Landbouw

De landbouwprijzen (bv tarwe en mais) kregen zware klappen door de crisis. De landbouwprijzen blijven wereldwijd licht zakken, met uitzondering van de rijst.

Domein4b : Cannabis

De hele cannabis-sector is sedert midden januari 50% gekelderd, toonde een lichte rebound – in lijn met de beursindexen – en blijft nu hangen in een vlakkere evolutie.

Domein5 : Obligaties

De ETF’s op de “10jaar Am Treasury Bond” stegen 30% toen de Fed de LT-rente lieten zakken naar 0.5%. De obligaties waren sterk bevraagd, omwille van de crashende aandelenhandel, maar lijken nu hun plafond bereikt te hebben. De ETF’s toppen momenteel.

We zien hier weinig kans op hogere winsten, zolang de rente stabiliseert rond die 0.5%.

Domein6 : Valuta

De tracker op de bitcoin moest -50% inleveren sedert zijn laatste top, midden februari, maar herstelde al 85% opwaarts. Kunnen de “rumours” over nieuwe crypto’s van de de grote FANG’s en de “halving” van de “miners-fee” deze opstoot verder laten doorgaan? We blijven in blijde verwachting…

Domein7 : Groeilanden

India , Indonesië en Rusland blijven met een kleine stijging toch beter scoren dan het vlak-evoluerende China . Het is misschien nu wel de ideale moment om Chinese aandelen aan te kopen en te behouden voor lange tijd. Dit is een kans die zelden voorkomt. Door ons strikt aan de regels van de Methodiek te houden kunnen we ook eventuele sporadische dip-risico’s op vangen.

Ondertussen lijkt er een nieuwe handelsoorlog in de maak tussen China en de VS. Dit zou wel nadelig kunnen uitdraaien voor de Chinese aandelen. Toch wat meer voorzichtigheid nodig?

Domein8 : VIX

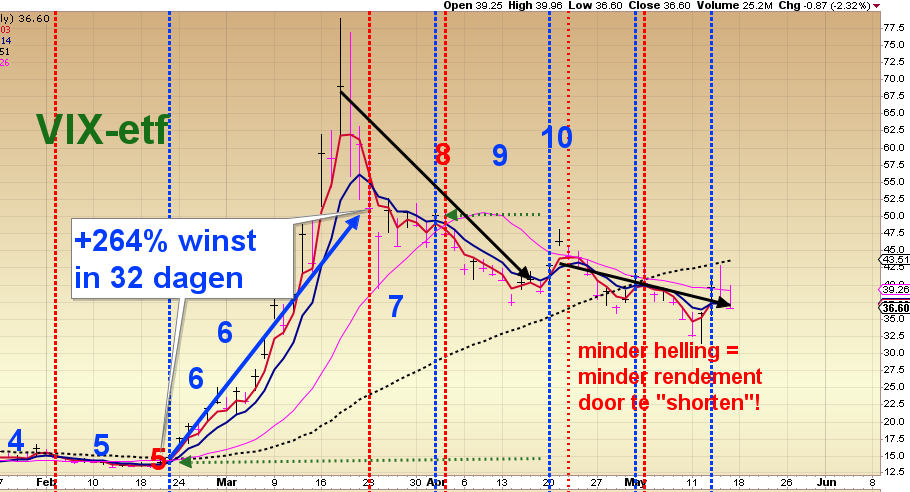

De VIX (=beursangst) is op 21 feb begonnen aan een uitzonderlijke stijg-rally van op niveau 16 naar 85 omwille van de virus-commotie en daarop de olie-crisis.

Sinds de top van 15 maart is de VIX 47% gedaald en is ook al door zijn M50 gezakt. Daar mee is hij uit zijn “hoog angst-gebied” weg getrokken.

De future-structuur in de VIX-etf zorgde er voor dat hij daalde zoals de VIX zelf, maar ook terzelfdertijd werd gedempt in het dagelijkse doorrollen door de “backwardation” van de VIX-futures. Deze rem zal pas verdwijnen als we nog 10 à 15% lager staan. Dan pas komt er een mooie kans op een lucratieve short-rally van de VIX-etf.

Zonder voldoende trendhelling kan ook ons “goudhaantje” niet voldoende kraaien!