BEURSANALYSE : Wat stuurt momenteel de trend?

Het ongelooflijk snel herstel van de beursindexen in de VS loopt zeer voorbarig vooruit op de echte moeizame relance van de economie.

SITUATIE : Na een “super-oktober-rally” veroorzaakte de Covid19-viruspandemie een dramatische crash van 33% in amper 5 weken. Het herstel van de SP500 (zie grafiek hieronder) ving aan via een hoopgevende “dubbele bodem” die de index in 3 weken al 27% hoger bracht. Van 9 april tot half mei evolueerde de SP500 dan in een horizontaal kanaal tussen de 50- en 62-Fibonacci-retracement, juist onder de M200. Eind mei steeg het vertrouwen in een mogelijke herneming van de economische activiteit bij de investeerders duidelijk. De beleggers, gesteund door de grote hedge-funds, gingen massaal aandelen kopen en dreven de beursindexen al snel opnieuw tot hun niveaus van vóór de Coronacrisis.

In het proces van dit ongezien snel beursherstel op Wall Street zijn de interventies van het “Plunge Protection Team” – het Amerikaanse instituut dat beurscrashes moet voorkomen als de redder in nood – zeker niet te onderschatten. Op die manier hebben de groot-aandeelhouders van de dominante wereldbedrijven (FANG’s) hun verloren kapitaal op een drafje terug al gerecupereerd, terwijl in werkelijkheid de volledige economie nog ligt te zieltogen en de torenhoge werkloosheid de gewone man naar de armoede dreigt te drijven.

Het is belangrijk om in te zien dat Wall Street, een kapitaaltheater met cijfers en indexen een totaal andere wereld is dan de harde werkelijkheid van de dagelijkse economie met bedrijven die nog nu proberen recht te krabbelen, miljoenen mensen die wanhopig naar werk zoeken en overheden die met kraterdiepe budgettekorten opgezadeld zitten . Dit blijkt nu nogmaals in het verschil van snelheid waarmee de relance in beide domeinen wordt ervaren.

Dat onderscheid zal ook blijven in de komende maanden en jaren die nodig zijn om de reële economie terug tot welvaart te brengen.

Wat zijn nu de belangrijkste “drivers” opwaarts en neerwaarts? De bespreking in de uitgave van de VCIB-SIGNAAL op 24 april blijft gelden.

Het gevaar, ontstaan door de diepe olie-crisis lijkt weg te ebben :

Door de aanhoudende overproductie – omdat er geen akkoord kwam tussen de OPEC, Rusland en de VS – was de olieprijs uiteindelijk volledig ineen gestort. Door de Corona-crisis was het olie-verbruik met 33% gezakt wereldwijd, terwijl de productie met amper 10% werd teruggeschroefd. Dit veroorzaakte formidabele olie-stocks waardoor zelfs tijdelijk een negatieve prijs gold.

Dit probleem lost zich nu langzaam op dank zij de hoop dat de relance van de economie snel op gang zal komen. De prijzen zijn ondertussen al tot een behoorlijk niveau – bijna 40$ per vat – gestegen, alhoewel dit voor vele bedrijven uit de olie- en gassector nog niet leefbaar is. De verliezen en faillissementen in de olie- en gassector zullen zeker een blok aan het been zijn van Wall Street.

De VS-LT-rente zakte sedert eind januari uit het horizontaal kanaal tussen 1.70% en 1.95%, en viel eind februari van 1.50% (vorige all-time-bodem) naar 0.50% (nieuwe all-time bodem).

Door de sterke hoop op economische relance zijn de investeerders eind mei uit de obligaties beginnen stappen om zich al vroeg te wagen op de meer risico-dragende aandelenbeurs, in de hoop om snel meer rendement te behalen van hun kapitaal. Door de nogal massale verkoop van obligaties is de rente logischerwijze in de laatste dagen ook al plots opgeschoten van 0.5% naar 1.0%. De kans is groot dat de rente langzaam terugkeert naar een niveau van 1.5%.

GOUD: de GOUDPRIJS is op 18 feb voor het eerst echt doorheen de psychologische grens van 1600-lijn geknald, doorbrak op 9 april ook de 1700-weerstand en haalde op ma 18 mei al 1770$.

Van alle beurswaarden zoals aandelen en grondstoffen – met uitzondering van de obligaties – heeft goud doorheen de corona-crisis als uitzondering onbeschadigd de huidige storm overleefd.

De andere grote verandering is de vaststelling dat het goud nu terug – zoals vroeger – echt als “toevlucht” reageert en niet meer als “grondstof”.

De 4 “drivers” die het goudprijs bepalen zijn :

- Het vlucht-effect naar of uit het goud : toen de beurs crashte, zochten velen in paniek naar liquide middelen en verkochten een deel van hun (vooral waarde-papieren-) goud. Daarna werd met het geld van de verkochte aandelen naar goudwaarden gevlucht om zekerheid te bekomen, waardoor het goud flink steeg tot 1750$/ounce. Eénmaal nu de echte beursangst voorbij is en de aandelen stijgen, zetten velen hun goudpapier weer om in aandelen, waardoor nu het goud daalt in prijs.

- De rente : als de opbrengsten van obligaties overal negatief zijn, rekening houdende met de inflatie, stijgt de goudprijs. Wanneer die rente terug iets gaat stijgen – zoals de laatste week – dan daalt het gele metaal in waarde.

- Het vertrouwen in de “digitale valuta” zakt weg, bij het zien van de steeds maar stijgende schuldenberg bij de overheden. Zelfs centrale banken kopen goud op. Als de dollar nu zou beginnen met veel waarde te verliezen, knalt het goud zeker naar ongeziene hoogtes. Momenteel dipt de dollar-index een beetje, maar nog zonder stijginvloed op het goud.

- Vraag en aanbod van het massieve metaal : heel wat goud- en zilvermijnen hebben hun productie zien slinken door de corona-maatregelen. Langzaam herneemt nu de exploitatie en wordt het aanbod terug groter. Dit haalt de opgelopen prijs terug iets neerwaarts.

Hoe reageert de dollar? De dollar-index kende een zeer stabiel verloop in de voorbije 2 jaar : een lichte rechtlijnige stijging van 95 naar 100. De dominante dollar was een ware rots in de branding, ondanks de woelige China-VS tariefonderhandelingen en de daaropvolgende Corona-pandemie. Sedert begin april had de dollar zijn stabiliteit terug gevonden en blijft golven in een horizontaal kanaal tussen 99 en 101 en werd gebruikt als vluchtmunt in de corona-crash. Sedert een tiental dagen komt er een grote kentering in de markt : de corona-angst lijkt volledig weg te ebben en de hoop op een relance groeit stelselmatig. De beursindexen stijgen zeer voorbarig en de Nasdaq zet al een nieuw “hoogste punt ooit” neer. De investeerders halen hun “om veiligheidsredenen geparkeerd kapitaal” terug uit de staatsobligaties en de goudeffecten. De verkoop van “Treasury bonds” heeft een negatief effect op de dollar koers. Een andere oorzaak van die -4% dollardaling is te zoeken in de politiek van de Fed om steeds maar dollars bij te drukken om relanceprogramma’s te ondersteunen via goedkope en gewaarborgde kredieten. Door de verkoop van goudeffecten zakt ook de goudprijs flink met meer dan -3%. Als het economisch herstel zich nu snel zou doorzetten is een verdere daling van het goud mogelijk. De kans op nog stereke $-daling is eerder gering omdat een aantrekkende economie in de VS ook de dollar ten goede komt. De Fed en de Amerikaanse regering zijn eerder voorstander van een zwakkere dollar omdat hierdoor de inflatie stijgt, waardoor de staatschulden langzaam wegsmelten en de export wordt geactiveerd. . |

BEURSANALYSE VAN DE 8 VCIB-INVESTERINGSDOMEINEN

Domein1 : Indexen, sectoren en aandelen

Vanaf 23 maart steeg de SP500 27% in 3 weken, daarna volgde een vlakke evolutie die eindigde in een nieuwe rally van 11% in de laatste 3 weken. Sommige sectoren en aandelen deden zelfs heel wat beter.

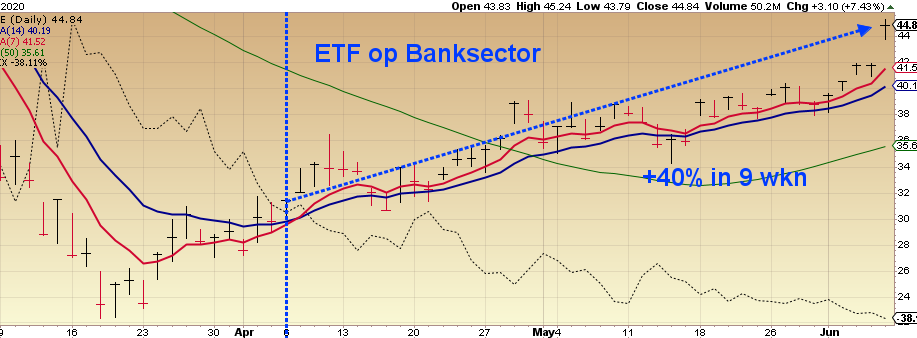

Als we de 6 VCIB-“kweekvijvers” bekijken, scoren bij de ETF’s de volgende trackers momenteel de beste resultaten : de bankensector, de ruimtevaart en defensie, de halfgeleidersector, de Chinese webaandelen en de robotica.

De leden van het VCIB ontvangen 2 maal per maand de volledige filterselectie van top-aandelen uit de 5 andere “VCIB-kweekvijvers”

Domein2 : Grondstoffen, Metalen, edelmetalen en goudmijnen

De terugval van de goud- en zilverprijs zet ook de goud- en zilvermijnen op een terugweg. Na stijgingen van 50 à 80% volgen nu dalingen van 10 à 20%. Het is hier even afwachten tot het tij keert.

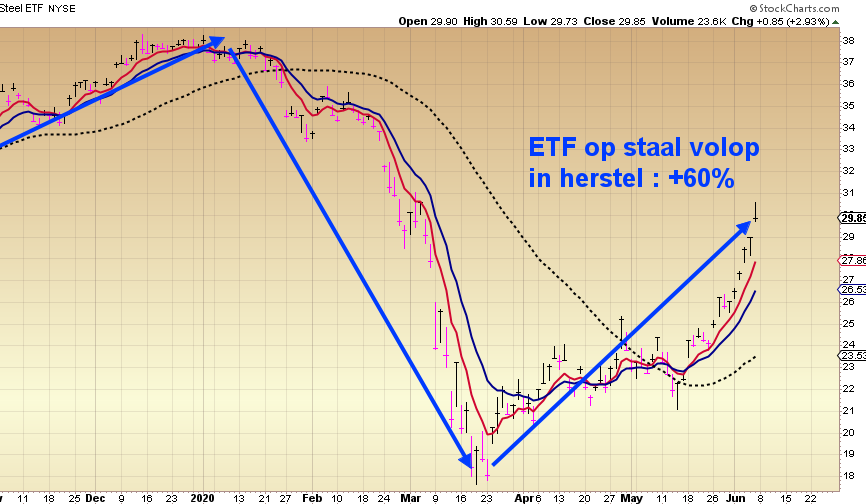

De industriële grondstoffen : in de laatste weken zijn de industriële grondstoffen ook sterk gaan stijgen, nu het blijkt dat de industrie terug van start kan gaan : Aluminim, staal, zeldzame aarden, koper en Lithium zetten hun beste beentje voor. Ook waterstof (Zweeds bedrijf) haalt zijn achterstand in en scoort nieuwe toppen.

Domein3 : Energie : Olie en gas

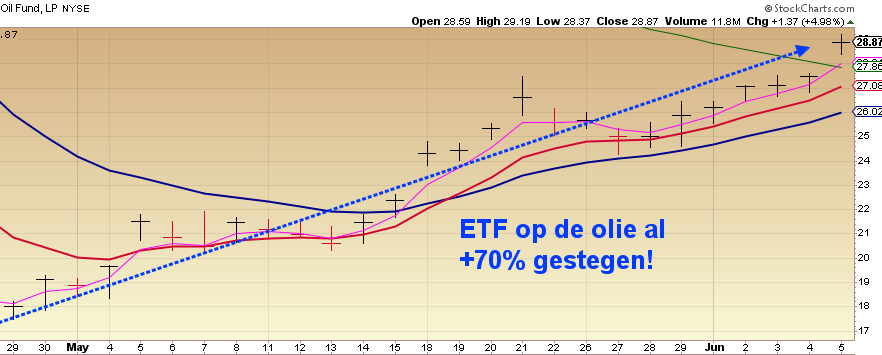

Olie : Een te grote productie, een dramatische verbruiksdaling en te kleine opslagcapaciteit dreven de olieprijzen – ook door overreactie – naar de absolute bodem. Zo laag kon die prijs echt niet blijven en er kwam al snel een lange stijgrally : + 70% in 40 dagen. Het is afwachten of dat voldoende zal zijn om een massa faillissementen te vermijden in de oliesector.

Gas : schaliegas blijft een “volatiel goedje”, waarvan er momenteel te veel van geproduceerd wordt. De gasprijs is sedert aanvang 2019 al gezakt van 3.25$ naar 1.75$ op dit moment.

Ook in de gassector kan in de VS een bloedbad ontstaan.

Het enige lichtpunt is dat dank zij die lage energieprijzen het herstel van de economie iets makkelijker wordt.

Zon-energie : sector-ETF zakte door de correctie meer dan 40%, maar is – dank zij een stabiele stijgrally van bijna 40% – al terug op zijn niveau van half februari.

Domein4a : Landbouw

De landbouwprijzen (bv tarwe en mais) kregen zware klappen door de crisis. De landbouwprijzen blijven wereldwijd op die bodem hangen, met uitzondering van de rijst.

Domein4b : Cannabis

De hele cannabis-sector is sedert midden januari 50% gekelderd, toonde amper een lichte rebound, maar is half mei toch gaan herstellen. Bij de aandelen zien we 3 top-stijgers. De ETF op cannabis steeg 20% in 3 weken.

Domein5 : Obligaties

De ETF op de “10jaar Am Treasury Bond” stegen 30% toen de Fed de LT-rente lieten zakken naar 0.5%. De obligaties waren sterk bevraagd, omwille van de crashende aandelenhandel. Nu echter trekken de investeerders hun geld terug uit de obligatiehandel en kopen hiermee meer renderende risico-aandelen. Dat leidt tot dalende obligatiewaarden en iets stijgende rentes.

Domein6 : Valuta

De tracker op de bitcoin moest -50% inleveren sedert zijn laatste top, midden februari, maar herstelde al 85% opwaarts. Kunnen de “rumours” over nieuwe crypto’s van de de grote FANG’s en de “halving” van de “miners-fee” deze opstoot verder laten doorgaan? We blijven in blijde verwachting voor een doorbraak…

Domein7 : Groeilanden

India, Indonesië en Rusland scoren goed omwille van de olieprijsstijging.

China struikelde minder dan het Westen, een flinke -20%, door de Corona-perikelen en heeft nu al bijna een volledige recovery neergezet.

Het is misschien nu wel de ideale moment om Chinese aandelen aan te kopen en te behouden voor lange tijd.

Ondertussen lijkt er een nieuwe handelsoorlog in de maak tussen China en de VS. Dit zou wel nadeliger kunnen uitdraaien voor de Chinese aandelen.

Domein8 : VIX

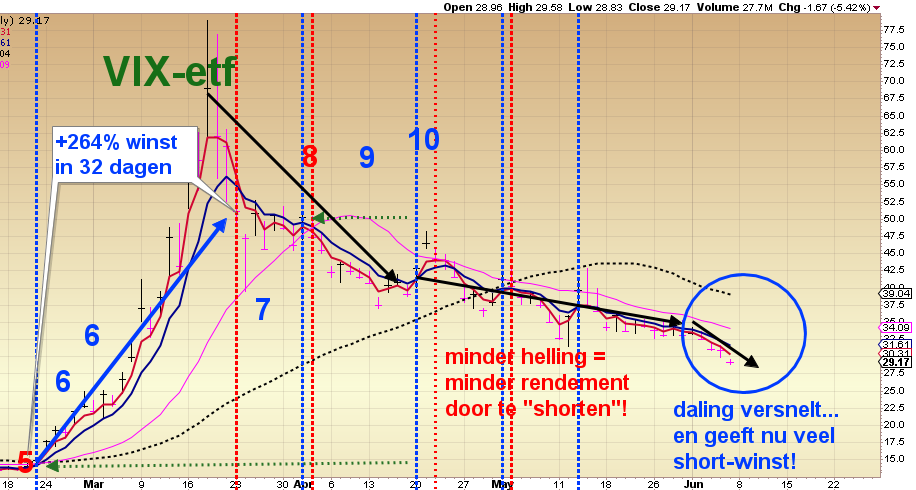

De VIX (=beursangst) is op 21 feb begonnen aan een uitzonderlijke stijg-rally van op niveau 16 naar 85 omwille van de virus-commotie en daarop de olie-crisis.

Sinds de top van 15 maart is de VIX-ETF – analoog met de VIX – al 58% gedaald IN de voorbije week treedt er een versnelde daling op, dank zij de “contango-formatie in de future-structuur van de VIX. Nu beleven we een lucratieve short-rally van de VIX-etf.

Door die voldoende trendhelling kan ons “goudhaantje” terug volop kraaien!